Diverzifikace portfolia srozumitelně

Diverzifikace zní učeně, ale schovává se za ní obyčejná rada nedávat všechna vejce do jednoho košíku. Vysvětlíme si, které riziko rozložení opravdu snižuje, které nesníží nikdy a kolik vás rozložení stojí.

Znáte tu radu, že se nemají dávat všechna vejce do jednoho košíku? V investování má vlastní jméno – diverzifikace. Slovo zní učeně, ale princip je banální: nesázet všechno na jednu kartu. Pojďme si ukázat, co přesně to znamená, kde to funguje a kde ne.

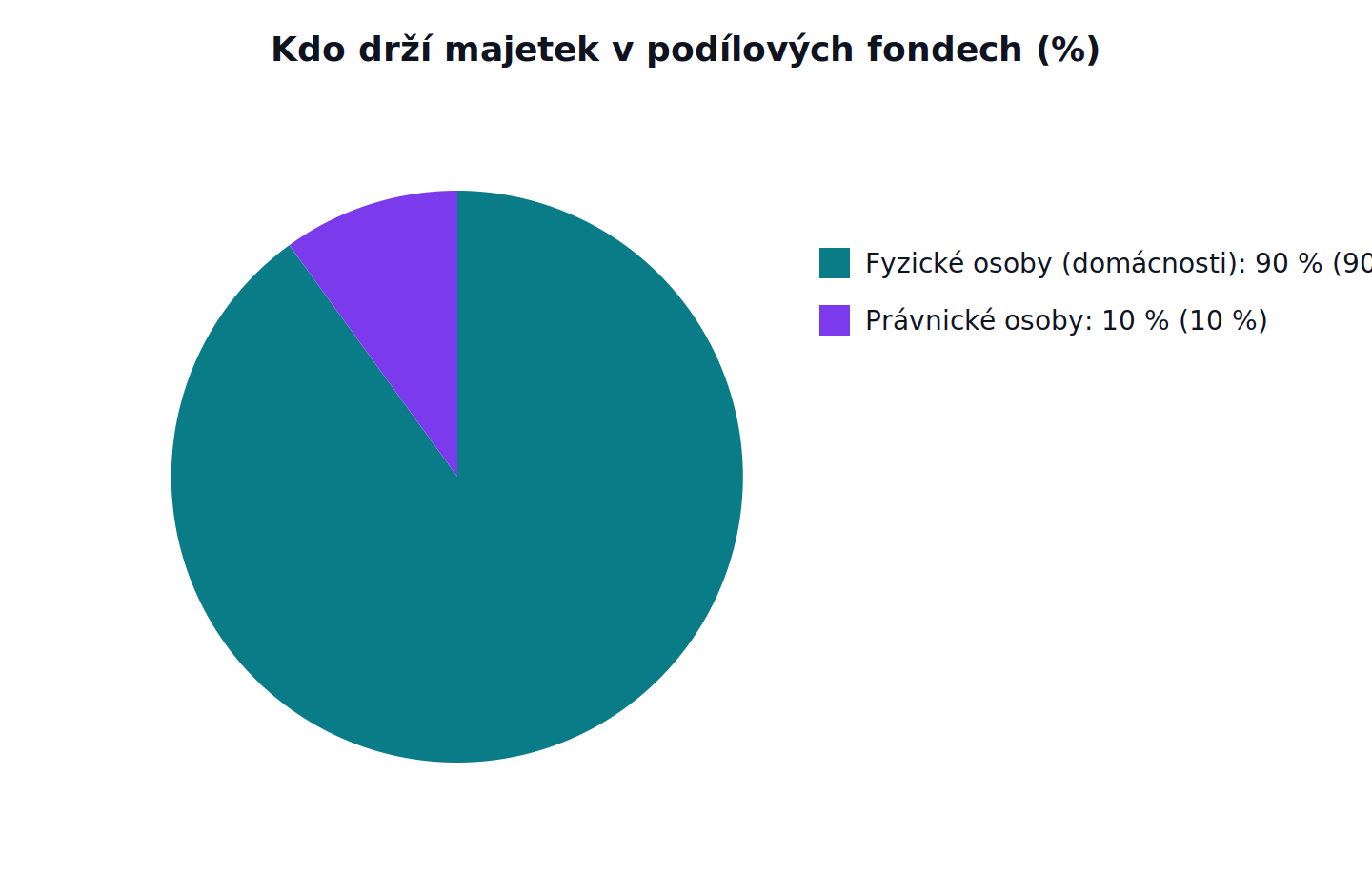

Není to okrajová věc. Češi dnes drží v podílových fondech přes 1,4 bilionu korun a zhruba devět z deseti korun v nich patří běžným domácnostem, ne velkým firmám. Rozhodnutí, jak si rozložit peníze, se tedy netýká jen bankéřů, ale úplně obyčejného spořílka.

Co je to diverzifikace

Diverzifikace je způsob, jak si pohlídat riziko. Místo aby všechny peníze putovaly do jedné jediné investice, rozdělíte je mezi více různých. Myšlenka za tím je jednoduchá: rozdílné investice se v průměru chovají odlišně, takže když se jedné z nich nedaří, ostatní to mohou vyvážit. Tím se snižuje riziko, kterému své peníze vystavujete.

Vraťme se ke košíkům. Když všechna vejce nesete v jednom a upadne vám, přijdete o všechna. Rozdělíte-li je do několika košíků, upuštění jednoho vás už tolik nebolí – zbytek dovezete v pořádku. S penězi je to stejné. Jedna zkrachovalá firma vám nezničí celé úspory, pokud tvoří jen malý dílek většího celku.

Dvě rizika, která si nejsou rovná

Tady je jádro celé věci, a stojí za to ho pochopit pořádně. Riziko, že o peníze přijdete, má totiž dvě různé podoby.

První je riziko spojené s konkrétní firmou, odvětvím nebo zemí – odborně nesystematické, nebo taky specifické. Jedna firma může zkrachovat, jednomu oboru se přestane dařit. A právě tohle riziko umí diverzifikace výrazně stlačit: čím víc různých investic držíte, tím míň vás potopí selhání kterékoli jediné z nich.

Druhé je riziko celého trhu – systematické. Když padá trh jako celek, třeba během hospodářské krize, klesá naráz skoro všechno. S tím už rozložení nepohne. Můžete vlastnit akcie stovky firem, ale když se propadne celý trh, propadne se i vaše pečlivě rozložené portfolio, protože všechny ty firmy nesou tíhu stejného poklesu. Diverzifikace vás chrání před smůlou jedné firmy. Před nepřízní celého trhu ne.

Kdy tedy rozložení funguje nejlíp? Když spolu jednotlivé investice co nejmíň souvisejí. Držet akcie deseti bank není velké rozložení – reagují na stejné věci a v krizi padají spolu. Kombinace, které se pohybují nezávisle na sobě, tlumí výkyvy mnohem účinněji.

Ukažme si to na číslech

Nejlíp je to vidět na modelovém příkladu. Čísla jsou smyšlená pro názornost, princip je skutečný.

Řekněme, že rozdělíte peníze rovným dílem mezi čtyři firmy. Tři z nich vyrostou o 20 procent, čtvrtá zkrachuje a přijdete v ní o všechno. Spočítejme to: tři čtvrtiny portfolia povyrostly, jedna čtvrtina je pryč. Dohromady jste na deseti procentech ztráty. Jedno selhání ze čtyř zabolelo dost.

Teď tytéž peníze rozdělte mezi sto firem. Devadesát devět z nich vyroste v průměru o 10 procent, jedna zkrachuje. Výsledek? I s tím jedním krachem skončíte v plusu, zhruba na plus 8,9 procenta. Rozdíl přitom nedělá lepší štěstí na akcie – dělá ho počet košíků. Čím drobnější dílky, tím míň jeden krach ublíží celku.

Co diverzifikace neumí

Právě proto, že rozložení působí tak rozumně, je snadné mu přiznat víc, než dokáže. Připomeňme si hranice.

Diverzifikace není záruka zisku a není to pojištění. Investiční fondy sice míří na vyšší zhodnocení než pojištěný bankovní vklad, jenže vyšší výnos je vykoupený vyšším rizikem a fond může být i po řadě let ztrátový. Riziko navíc nesete přímo vy: když hodnota aktiv klesne, klesne rovnou i hodnota vaší investice. Žádná záruka jako u vkladu tu nefunguje.

Pozor ale i na opačný extrém. Rozkládat se dá totiž i přehnaně. Když peníze rozdrobíte mezi příliš mnoho titulů, přínos dalšího přírůstku se ztrácí a jen si přiděláváte práci a náklady. U akciových portfolií se z tohoto důvodu často jako rozumný rámec uvádí zhruba 25 až 30 různých titulů. Není to posvátné číslo, spíš připomínka, že smysl má rozložení, ne roztříštění.

Kolik stojí rozložit riziko

A protože je tohle web o poplatcích, dořekněme věc, kterou vám leták fondu neřekne: rozložit riziko není zadarmo.

Máte v zásadě dvě cesty. Buď si tituly nakoupíte sami, jeden po druhém. Pak platí, že každý nákup i pozdější úpravy něco stojí – a čím víc titulů chcete držet, tím víc obchodů uděláte. I proto se ono pravidlo o 25 až 30 titulech odvolává právě na náklady a efektivitu.

Druhá cesta je koupit podílový fond, který drží desítky nebo stovky cenných papírů za vás. Rozložení dostanete hotové jediným nákupem, jenže si za správu připlatíte. S fondem jsou spojené tři základní poplatky: vstupní, výstupní a správcovský. Vstupní bývá zpravidla 1 až 5 procent z vložené částky. Nejdůležitější je ale ten třetí – průběžný správcovský poplatek, obvykle jedno až dvě procenta ročně, který se strhává automaticky z majetku fondu, takže ho ani nevidíte. Sečteno se všemi náklady fondu z něj vznikne celková roční nákladovost, zkráceně TER.

A tady je ta zrádnost. Vstupní poplatek zaplatíte jednou. Roční nákladovost se ale počítá z celého majetku znovu a znovu, rok co rok, takže se na dlouhém horizontu skládaně načítá a ukrojí z výnosu mnohem víc než jednorázový vstupní poplatek. Rozložené portfolio vás tedy chrání před pádem jedné firmy. Kolik ale za to rozložení průběžně platíte, patří do rozhodování stejně samozřejmě jako samo rozložení – náklad se tiše načítá každý rok a na dlouhém horizontu z výnosu ukrojí víc, než by se z jednoho roku zdálo.

Co si z toho odnést

Když teď narazíte na slovo diverzifikace, umíte si za ním představit tři věci. Že rozložení mezi více nezávislých investic tlumí riziko spojené s jednou firmou nebo oborem. Že proti propadu celého trhu vás ale neochrání a hodnotu investice může srazit dolů tak jako tak. A že rozložit riziko něco stojí – buď na obchodech, nebo na průběžné nákladovosti fondu – a tenhle náklad patří do rozhodování stejně jako samo rozložení.

Fakta v kostce

- Češi drží v podílových fondech přes 1,4 bilionu korun; zhruba 90 procent objemu patří fyzickým osobám.

- Diverzifikace = rozložení peněz mezi více různých investic, aby ztráta jedné neohrozila celek.

- Snižuje specifické (nesystematické) riziko jedné firmy či oboru; systematické (tržní) riziko celého trhu neodstraní.

- Účinnější je, čím míň spolu investice souvisejí; u akcií se orientačně uvádí 25 až 30 titulů.

- Investiční riziko nesete přímo vy – fond není pojištěný vklad a může být ztrátový.

- Rozložení něco stojí: fond nese vstupní (1–5 %) a hlavně průběžný správcovský poplatek (zpravidla 1–2 % ročně), který se sčítá do celkové nákladovosti TER.

Vysvětluje bankovní pojmy a postupy srozumitelně. Provází čtenáře od základů k vlastnímu rozhodnutí.