Podílové fondy srozumitelně

Podílový fond zní složitě, ale princip je jednoduchý. Vysvětlíme si, jak funguje, čím se liší od spořicího účtu a proč o jeho výsledku často rozhodne malé roční procento poplatků.

Většina lidí zná dva způsoby, jak naložit s penězi: nechat je ležet na účtu, nebo je někam investovat. Podílový fond stojí přesně na té druhé straně – a přitom o něm spousta lidí ví jen to, že „něco vydělává“. Pojďme si ho rozebrat od základu.

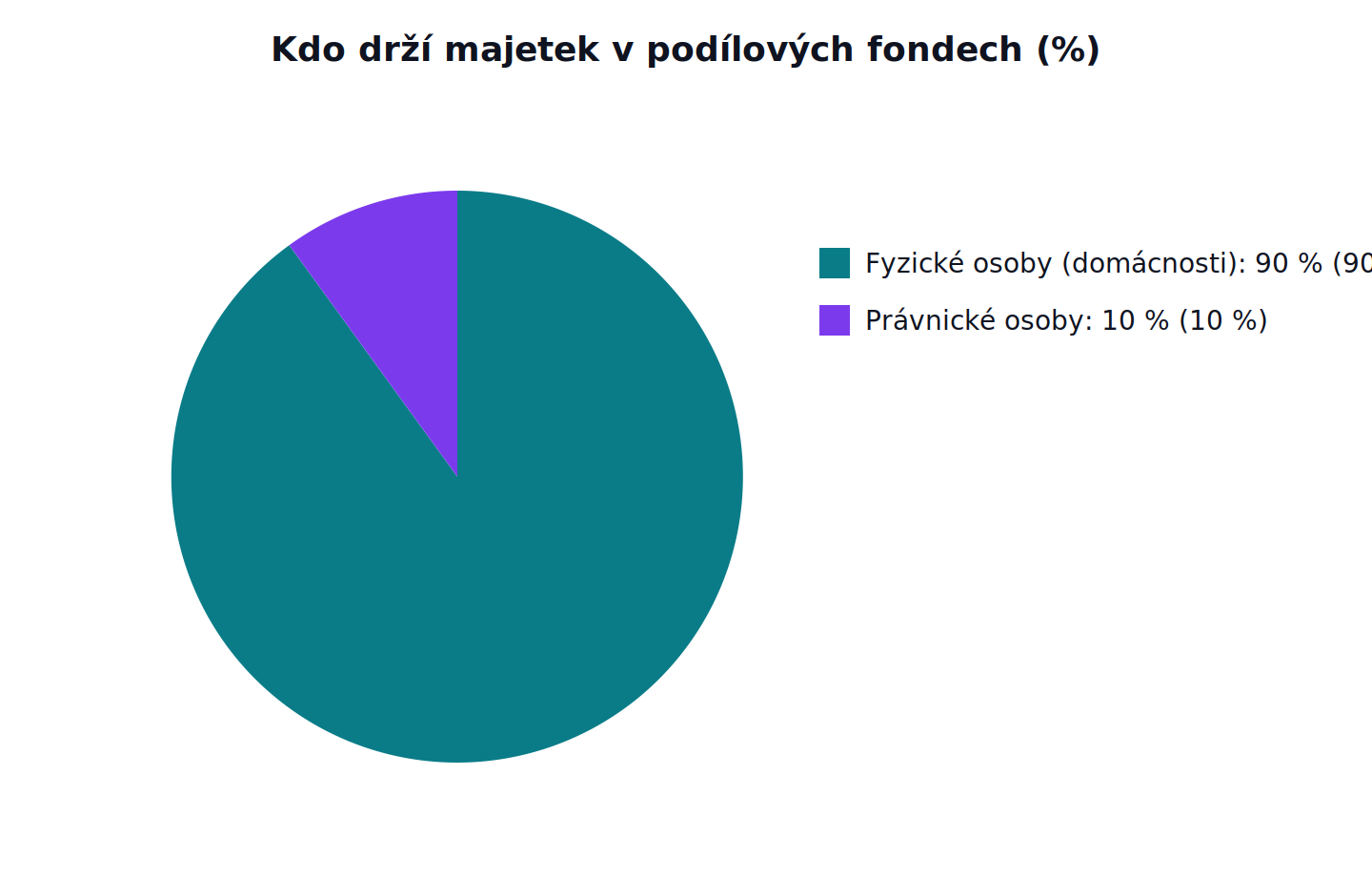

Nejde přitom o okrajovou věc. Češi dnes drží v podílových fondech přes 1,4 bilionu korun a zhruba devět z deseti korun v nich patří běžným domácnostem, ne velkým firmám. Podílový fond je tedy nástroj drobných investorů, ne jen bankéřů.

Co je podílový fond

Představte si společný hrnec, do kterého se složí mnoho lidí. Sami byste si za pár tisíc korun akcie desítek firem nepořídili, ale když se peníze mnoha drobných investorů slijí dohromady, vznikne velký balík, za který se dá koupit pestré portfolio cenných papírů. O nákupy a prodeje se stará najatý profesionál – investiční společnost.

To je celý princip. Podílový fond sám o sobě není firma; je to vyčleněný balík majetku, který patří všem podílníkům, nemá vlastní právní osobnost a spravuje ho za ně investiční společnost. Za vložené peníze dostanete podílové listy – cenné papíry, které představují váš podíl na majetku fondu. Kolik listů držíte, taková část velkého balíku je vaše.

Fondy se liší podle toho, do čeho převážně investují. Bývají akciové, dluhopisové, nemovitostní nebo smíšené, které kombinují víc druhů aktiv najednou. Liší se i formou: většina fondů pro veřejnost je „otevřená“, což znamená, že fond vám podílové listy kdykoli odkoupí zpátky, když chcete peníze vybrat. U uzavřených fondů to tak volné není.

Čím se liší od spořicího účtu

Tady je potřeba být upřímný, protože právě tohle se v reklamách často ztrácí. Fond obvykle míří na vyšší zhodnocení než pojištěný bankovní vklad, jenže vyšší výnos je vykoupen vyšším rizikem. Hodnota fondu kolísá, a fond může být i po řadě let ztrátový.

Co to pro vás znamená? Že riziko nesete přímo vy. Když cena aktiv, která fond drží, klesne, sníží se rovnou i hodnota vaší investice – žádná záruka ani pojištění vkladu tu nefunguje jako na spořicím účtu. Fond není místo, kam peníze „schováte“; je to místo, kde je necháte pracovat s rizikem, že chvíli půjdou i proti vám.

Regulace s tím počítá a dělí investory do dvou skupin. Běžný člověk investuje do takzvaných fondů kolektivního investování, které jsou přístupné všem. Vedle nich existují fondy kvalifikovaných investorů, u nichž se počítá se zkušenějším a majetnějším klientem a s mírnější ochranou. Nad oběma dohlíží Česká národní banka.

Kde se schovávají poplatky

A teď k tomu, kvůli čemu tenhle web existuje – k poplatkům. S fondem jsou spojené tři základní.

První je vstupní poplatek. Platíte ho hned při nákupu a hradíte ho přímo vy; obvykle bývá někde mezi jedním a pěti procenty z vložené částky. Chcete-li do fondu vložit 100 000 Kč a ten si účtuje tři procenta, pošlete celkem 103 000 Kč. Z toho 3 000 Kč spolkne vstupní poplatek a podílové listy nakoupíte za zbylých 100 000 Kč. Druhý je výstupní poplatek při prodeji, ten ale většina fondů neúčtuje. Třetí – a v praxi nejdůležitější – je průběžný správcovský poplatek (říká se mu i manažerský). Bývá zpravidla jedno až dvě procenta ročně z majetku fondu a strhává se automaticky, takže ho jako investor přímo nezaplatíte a fakticky ho ani nevidíte.

Právě proto ho spousta lidí přehlíží. Když sečteme všechny průběžné náklady fondu, dostaneme jeho celkovou roční nákladovost, označovanou zkratkou TER. Každý fond ji musí povinně uvádět v dokumentu s klíčovými informacemi pro investory (KIID) – vyplatí se ho otevřít ještě před nákupem. A jedna věc pro klid: cena podílového listu, kterou vidíte, už je po odečtení správcovského poplatku a nákladů fondu. Graf výkonnosti fondu tedy neukazuje výnos „před poplatky“ – ty už jsou v něm započtené (kromě vstupního poplatku, který má každý jiný).

Proč malé procento tolik bolí

Jedno procento ročně zní jako drobnost. Na dlouhé trati ale rozhoduje víc než jednorázový vstupní poplatek, protože se opakuje rok co rok a ukrajuje ze stále větší částky.

Ukažme si to na modelovém příkladu. Řekněme, že dva fondy vydělávají úplně stejně, shodných 6 % ročně před poplatky. První si účtuje průběžný poplatek 1 %, druhý 2 %. Vložíte do každého 100 000 Kč a necháte je pracovat 20 let. U prvního fondu vám po odečtení poplatku zůstává čistých 5 % ročně a ze sta tisíc se stane zhruba 265 000 Kč. U druhého fondu, kde čistý výnos klesne na 4 %, dostanete asi 219 000 Kč. Rozdíl je přibližně 46 000 Kč – a to jen kvůli jednomu procentnímu bodu poplatku navíc. Pro srovnání: tříprocentní vstupní poplatek by z těch sta tisíc ukrojil jednorázově 3 000 Kč. Vidíte ten nepoměr? Malé roční procento umí dlouhodobě spolknout mnohonásobně víc než nápadný poplatek na vstupu.

Na co si dát pozor

Výši poplatků zákon přímo nestropuje, ale jejich maximum musí být uvedené ve statutu fondu – tam se dá dohledat, kolik nejvýš vám fond smí naúčtovat. Pozornost si zaslouží i způsob placení vstupního poplatku u pravidelných investic: někteří zprostředkovatelé nechají klienta „předplatit“ vstupní poplatek dopředu z celé cílové částky. U úložky 5 000 Kč měsíčně po 30 let jde o cílovou částku 1,8 milionu korun, ze které se poplatek počítá rovnou na začátku – a to je pro investora nevýhodné. Než něco podepíšete, ptejte se, z jaké částky se poplatek počítá.

Co teď umíte posoudit

Prošli jsme si, jak podílový fond funguje, čím se liší od spoření a kde v něm sedí náklady. Až příště narazíte na nabídku fondu, budete se umět zeptat na tři věci, které rozhodují: do čeho fond investuje a jaké nese riziko, kolik si účtuje na vstupu a hlavně jaká je jeho průběžná roční nákladovost. Výnos z minulosti je jen část příběhu; tu druhou, tišší část píšou poplatky.

Fakta v kostce

- Češi drží v podílových fondech přes 1,4 bilionu Kč; zhruba 90 % objemu patří domácnostem (fyzickým osobám).

- Podílový fond sdružuje peníze mnoha lidí a spravuje ho investiční společnost pod dohledem ČNB.

- Tři základní poplatky: vstupní (obvykle 1–5 %), výstupní (většina fondů neúčtuje) a průběžný správcovský (obvykle 1–2 % ročně).

- Celkovou roční nákladovost shrnuje ukazatel TER; fond ho povinně uvádí v dokumentu KIID.

- Fond není pojištěný vklad – hodnota kolísá a fond může být i ztrátový; riziko nesete přímo.

Vysvětluje bankovní pojmy a postupy srozumitelně. Provází čtenáře od základů k vlastnímu rozhodnutí.