Írán nemá vojenskou převahu, má jednu úžinu. A přes Hormuz sahá až k české pumpě

Rozpad příměří mezi Spojenými státy a Íránem poslal cenu ropy o téměř deset procent vzhůru a Írán znovu uzavírá Hormuzský průliv. Tudy, ne přes bojiště, doléhá válka na Blízkém východě na české ceny paliva, plnění plynových zásobníků i na to, jak dlouho zůstanou sazby vysoko. Rozhodující veličinou přitom není poměr sil, ale kalendář.

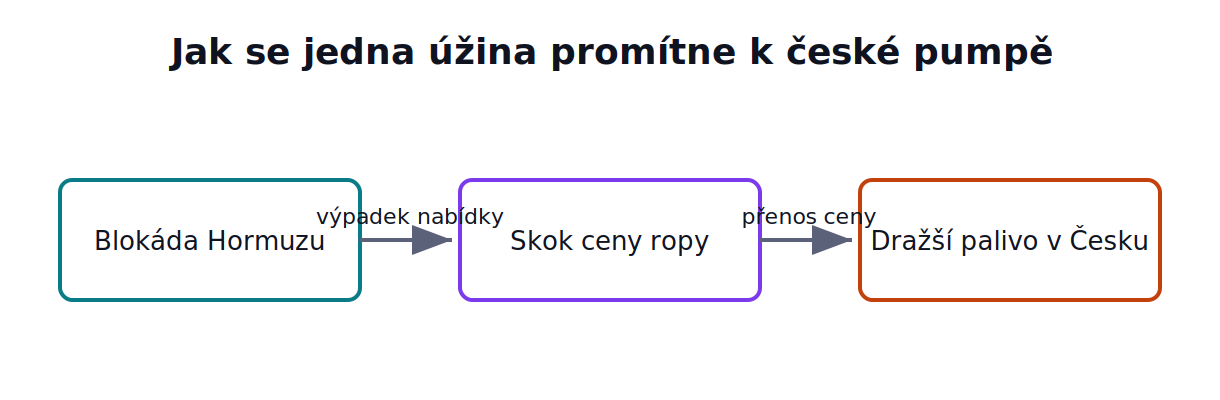

O tom, kolik zaplatí český řidič u pumpy, nerozhoduje v těchto dnech ani tak síla armád nebo počet raket, jako spíš průchodnost jediné mořské úžiny. Zbraně o jejím osudu samozřejmě spolurozhodují. K české pumpě ale jejich vliv doléhá jedině přes ni – přes množství ropy, které tudy proteče. Když se na začátku července zhroutilo červnové příměří mezi Spojenými státy a Íránem, americké síly obnovily letecké údery i námořní blokádu íránských přístavů a Teherán začal znovu uzavírat Hormuzský průliv, ropa typu Brent si za jediný týden připsala téměř deset procent a vyšplhala ke zhruba pětaosmdesáti dolarům za barel. Ne kvůli tomu, kdo vyhrává. Kvůli tomu, kudy neteče ropa.

Právě tady leží klíč k celému příběhu. Válka, která se odehrává daleko na Blízkém východě, se do českého rozpočtu nepromítá přes zbraně, ale přes jedno úzké hrdlo světového obchodu s energií. Dokud tomu tak je, dá se její dopad na domácnosti popsat mnohem střízlivěji, než napovídají titulky z bojiště.

Deklarovaný důvod a to, co říká rozvědka

Nejdřív ke kořenu konfliktu, protože bez odpovědi na otázku, proč válka vůbec začala, nelze rozumět ani jejím ekonomickým důsledkům. Současné boje zahájily Spojené státy společně s Izraelem úderem na Írán 28. února; americký prezident je odůvodnil obviněním, že Írán obnovil svůj jaderný program a vyvíjí rakety dlouhého doletu, které prý mohou „brzy dosáhnout na americkou domovinu“ a na spojence v Evropě.

Jenže mezi deklarovaným důvodem a doloženým faktem je v tomto případě viditelná mezera. Trumpovo tvrzení o „brzké“ schopnosti zasáhnout Spojené státy je v přímém rozporu s posouzením americké Obranné zpravodajské agentury z roku 2025, podle nějž by Írán zvládl vyrobit mezikontinentální raketu nejdříve kolem roku 2035, a to jen pokud by o ni skutečně usiloval. Jaderní experti tuto naléhavost zpochybňují a upozorňují, že íránský arzenál se soustředí na střely krátkého a středního dosahu s horní hranicí kolem dvou tisíc kilometrů. To je dosah, který stačí na část východní Evropy, ne na Washington. Ke vší kontroverznosti rozhodnutí patří i to, že prezident si na vojenskou akci nevyžádal souhlas Kongresu.

Co z toho plyne pro výklad? Rozdíl mezi tím, čím se válka odůvodňuje, a tím, co je prokázané, je poctivé pojmenovat – ale spekulovat o skrytém „skutečném“ motivu, ať už jím má být ropa, nebo domácí politika, by znamenalo nahradit jedno neověřené tvrzení druhým. Podstatné pro peněženku je něco jiného. Ekonomická logika konfliktu vede přes ropu bez ohledu na to, jaký důvod stojí na oficiálním prohlášení.

Ne převaha, ale asymetrie

O íránské „převaze“ se v souvislosti s válkou mluví často. Tady je namístě korektiv. Írán žádnou vojenskou převahu nemá. Má něco jiného – schopnost narušit jedno místo, na kterém záleží celému světu. Teherán si přisvojuje kontrolu nad Hormuzským průlivem a prohlašuje, že úžina zůstane uzavřená, „dokud USA neukončí své útoky“. Podle velitele amerického Ústředního velení admirála Brada Coopera přitom Írán během jednoho týdne zaútočil na sedm komerčních lodí; téměř tucet členů posádek byl podle něj zabit, zraněn nebo je nezvěstný. Provoz úžinou se přitom podle námořních sledovacích služeb propadl na pouhých jednadvacet proplutí za den, zlomek běžného stavu.

Spojené státy odpovídají tím, v čem převahu mají – leteckou silou a blokádou –, a prezident pohrozil, že příští týden rozšíří údery na elektrárny a mosty, pokud se Írán nevrátí k jednání. Obnovené americké nálety si podle sumáře agentury AFP vyžádaly v Íránu nejméně osmadvacet mrtvých, což je zatím odhad, ne potvrzené číslo.

Asymetrie je tedy oboustranná. Jedna strana dokáže bombardovat, druhá dokáže dusit obchodní tepnu. A právě to je zdroj íránské páky – i její křehkosti. Německá stanice Deutsche Welle klade otázku, zda je Hormuz stále íránským trumfem, nebo zda se vysoce riziková strategie nemůže obrátit proti Teheránu samotnému. Zavřená úžina totiž zasahuje i íránský vlastní vývoz. Země sdružené v OPEC+ mezitím od srpna přidávají do světové nabídky jen sto osmaosmdesát tisíc barelů denně, což zdaleka nestačí dorovnat výpadek – dodávky zůstávají pod úrovní z doby před útokem na Írán.

Proč jedna úžina hýbe cenou u pražské pumpy

Aby byl přenos na české ceny srozumitelný, je třeba jednu věc doložit číslem. Podle amerického úřadu pro energetické informace EIA proteklo Hormuzským průlivem v roce 2024 v průměru dvacet milionů barelů ropy denně – zhruba pětina světové spotřeby ropných kapalin. Zahrne-li se do počtu celý námořní obchod, jde přes tuto jedinou úžinu více než čtvrtina veškeré ropy převážené po moři. Co je pro Evropu neméně důležité, stejnou cestou putuje i zhruba pětina světového obchodu se zkapalněným zemním plynem, tedy s LNG, převážně z Kataru. Podstatný je přitom jeden detail z analýzy úřadu. Pro většinu těchto objemů neexistuje žádná náhradní trasa. Ropu, která se do úžiny nedostane, nelze jednoduše poslat jinudy.

Odtud je k českému spotřebiteli blíž, než se zdá. Vyšší cena ropy se do nádrže promítá rychle a přímočaře. Plynová stopa je ještě zřetelnější. V tuzemských zásobnících je aktuálně zhruba půldruhé miliardy krychlových metrů plynu, asi o třetinu méně než loni, a naplněny jsou jen ze zhruba sedmačtyřiceti procent. Plnění před zimou přitom zpomaluje právě konflikt v Íránu. Červnové příměří, které mělo válku ukončit a úžinu znovu otevřít, přitom na chvíli slibovalo opak; jeho rozpad vrátil energetické trhy do nejistoty.

Od barelu k úrokové sazbě

Cesta od ceny ropy k domácímu rozpočtu nevede jen přes pumpu. Vede i přes inflaci a přes ni k úrokovým sazbám – a tady je užitečné nechat mluvit ekonomy, ne dojem. Samuel Tombs z analytického domu Pantheon Macroeconomics shrnuje neznámou přesně: „Velkou otázkou zůstává, kolik z nárůstu cen energií se nakonec přelije do spotřebitelských cen – a odpověď přijde až za několik dalších měsíců.“

Centrální banky se podle svých vlastních slov chystají reagovat obezřetně. Nechtějí na energetickou inflaci z konfliktu přehnaně reagovat a sazby by zvedly jen tehdy, kdyby se drahá energie prokazatelně přelila do zbytku ekonomiky. Guvernér kanadské centrální banky Tiff Macklem to shrnul větou, která platí i pro Evropu: „Válka trvá a rozhodně nedokážu předpovědět, kdy se vyřeší.“ Rozhodující tedy není okamžitý skok ceny ropy, ale to, jestli a jak dlouho se udrží.

Že přenos není jen teorie, ukazují firmy. Chemický gigant BASF zvýšil kvůli válce ceny některých produktů až o třicet procent a svůj výhled otevřeně podmínil přístupem k Hormuzu: „dlouhodobé uzavření“ by podle něj tížilo světovou ekonomiku, „rychlá dohoda“ by ji naopak povzbudila. České domácnosti přitom vstupují do této nejistoty s hypotékami drženými z jiných, domácích důvodů vysoko – průměrná nabídková sazba se počátkem července vyšplhala na 5,32 procenta a vrátila se na úroveň z listopadu 2024. Ta čísla spolu přímo nesouvisejí, a bylo by chybou svádět drahé hypotéky na válku. Souvislost je jemnější a o to důležitější. V ekonomice, kde jsou sazby už takto napjaté, je každý další inflační impuls tím, co je drží nahoře déle.

Co to už teď dělá s českou peněženkou

Nejhmatatelnější dopad je vidět u pump. Český stát během krize sáhl k nezvyklému nástroji – k dennímu cenovému stropu na pohonné hmoty. Ještě ve čtvrtek se maximální cena benzinu určená státem zvedla o dvaatřicet haléřů na 42,21 koruny za litr. Tato regulace ale právě končí. Vláda ji neprodloužila, cenové stropy platí naposledy v neděli a od pondělí se ceny benzinu a nafty vrátí plně na trh.

To je zlom, který stojí za pozornost, protože jeho načasování je choulostivé. Konec regulace znamená, že se česká pumpa opět naplno vystaví světové ceně – a to zrovna ve chvíli, kdy je trh rozkolísaný válkou. Předseda Unie nezávislých petrolejářů Ivan Indráček přitom konec regulace vítá a tvrdí, že opatření nemělo od začátku smysl. Spor o užitečnost cenových stropů je legitimní; jisté ale je, že od pondělí zmizí polštář, který dosud tlumil výkyvy světové ceny na české úrovni.

Tři scénáře konce a co udělají s rozpočtem

Poctivá analýza nekončí předpovědí, kterou nikdo nemá jak doložit, ale rozvahou nad tím, kudy se věc může vydat. Nabízejí se tři scénáře – a je nutné číst je jako scénáře, ne jako proroctví.

První je rychlá dohoda. Úžina se znovu otevře, blokáda padne a trhy si oddechnou. Jenže ani tehdy nepřijde úleva ze dne na den. Obnovit důvěru v bezpečnost trasy trvá déle než podepsat dokument a i BASF přiznává, že vzpruhu by přinesla až „rychlá dohoda“, nikoli pouhé příměří.

Druhý scénář je vleklý, zamrzlý konflikt – série vzájemných odvet, která se ani nezhojí, ani nepřeroste v katastrofu. Ropa by v něm zůstala zvýšená, inflace lepkavá a sazby vysoko déle, přesně v duchu Tombsova varování, že přelití do spotřebitelských cen se ukáže až za měsíce. Pro českou domácnost by to neznamenalo šok, ale trvalejší přítěž na energiích a odloženou naději na levnější hypotéky.

Třetí, nejtvrdší scénář je eskalace a dlouhé uzavření Hormuzu. Právě to má BASF na mysli, když varuje před „dlouhodobým uzavřením“, které by tížilo celou světovou ekonomiku; v takovém případě by se vrátila i úvaha o obnovení cenových stropů, kterou stát právě opustil. Proti tomuto chmurnému čtení ovšem stojí střízlivost trhů. Část komentářů, například z prostředí byznysového deníku E15, soudí, že investoři hrozbu uzavření úžiny neberou tak vážně a počítají s brzkým uklidněním. Že mají pravdu, není jisté – ale jejich sázka je sama o sobě informací o tom, kam se kloní očekávání.

Rozhoduje kalendář, ne mapa

Ve výsledku je ekonomický dopad americko-íránské války na české domácnosti reálný, ale zatím zvládnutý. Projevuje se tam, kde má nejkratší cestu – u pumpy a v plynových zásobnících –, a zatím se nepřelil do širší cenové hladiny. Rozhodující proměnnou přitom není poměr vojenských sil ani to, kdo ovládne které město. Je jí čas – jak dlouho zůstane Hormuzský průliv neprůchodný.

Dokud se drahá energie nepromítne i do cen ostatního zboží a služeb, zůstane účet za válku omezený na nádrž a na zálohy za teplo. Jakmile se přelije, dostane se přes úrokové sazby i k hypotékám a spotřebitelským úvěrům – a válka, kterou Češi vesměs sledují jako vzdálenou zprávu, se stane položkou v jejich měsíčním rozpočtu. To, zda k tomu dojde, se nerozhodne na bojišti, ale na hodinách.

—

Fakta v kostce

– Válku zahájily USA a Izrael úderem na Írán 28. února 2026; červnové příměří (60denní memorandum) mělo boje ukončit a otevřít Hormuzský průliv, počátkem července se ale zhroutilo.

– Po obnovení bojů a blokády si ropa Brent za týden připsala téměř deset procent a pohybuje se kolem 85 dolarů za barel.

– Hormuzským průlivem proteče podle EIA asi dvacet milionů barelů ropy denně – zhruba pětina světové spotřeby, více než čtvrtina ropy přepravované po moři a asi pětina světového obchodu s LNG; náhradní trasa pro většinu objemů neexistuje.

– Provoz úžinou spadl na jednadvacet proplutí za den; OPEC+ přidává od srpna jen 188 tisíc barelů denně, dodávky zůstávají pod úrovní před válkou.

– V českých zásobnících je asi o třetinu méně plynu než loni (naplnění ~47 %), plnění zpomaluje konflikt v Íránu.

– Deklarovaný důvod války (íránské rakety, které „brzy“ zasáhnou USA) je v rozporu s posouzením americké rozvědky, podle nějž je taková schopnost vzdálená přibližně roku 2035.

– V Česku platí státní cenový strop na palivo naposledy v neděli (čtvrteční strop benzinu 42,21 Kč/l); od pondělí se ceny vrátí na trh. Průměrná nabídková sazba hypoték je na 5,32 % – z domácích důvodů, ne kvůli válce.

Spočítejte si svůj reálný náklad

Rozebírá, kam se na trhu přesouvá marže a co čísla v sazebnících znamenají. Hledá souvislosti za jednotlivými poplatky.

Více od: Vít Procházka →