Cestovní pojištění od banky: kdy vás na dovolené opravdu podrží a kdy jen vypadá „zdarma“

Partners Banka spustila celoroční cestovní pojištění, které si sjednáte v aplikaci. Je to dobrá záminka projít, co „cestovko od banky“ vlastně je – protože placené pojištění s vysokými limity a to „zdarma“ přibalené ke kartě jsou dvě úplně jiné věci. Ukážeme, na co se dívat a kolik to reálně stojí.

Partners Banka 10. června 2026 spustila celoroční cestovní pojištění, které si klient sjedná přímo v mobilní aplikaci banky. Platí pro cesty po celém světě včetně USA a Kanady a nabízí se ve třech variantách – Komplet Pro jednoho, Komplet Pro rodinu a Komplet Pro rodinu Ultra. Zní to lákavě, hlavně před dovolenou. Než se ale spolehnete na cokoliv, co máte „nějak navázané na banku“, vyplatí se rozlišit, o jaký typ pojištění vlastně jde. Právě tady lidé nejčastěji chybují.

Dvě podoby, které se snadno pletou

Cestovní pojištění spojené s bankou má dvě velmi odlišné podoby. První je placené celoroční pojištění, které si aktivně sjednáte a platíte za něj. Sem patří nový produkt Partners Banky i celoroční pojištění „ke kartě“, jaké nabízí například ČSOB. Druhou podobou je pojištění přibalené k platební kartě: u vybraných typů karet ho máte automaticky, jinde si ho musíte dokoupit zvlášť a některé banky ho ke kartě nenabízejí vůbec.

Rozdíl není kosmetický. U placeného produktu si vybíráte výši krytí a víte, co máte. Pojištění přibalené ke kartě bývá pohodlné, ale skrývá se za slovem „zdarma“ víc, než se zdá. Sama produktová manažerka Partners Banky přiznává, že levné nebo automaticky přibalené pojištění může mít limity, které v náročnější situaci nemusí stačit. Je to od prodejce nezvyklá upřímnost – a přesně na ty limity se teď podíváme.

Na čem záleží nejvíc: limit léčebných výloh

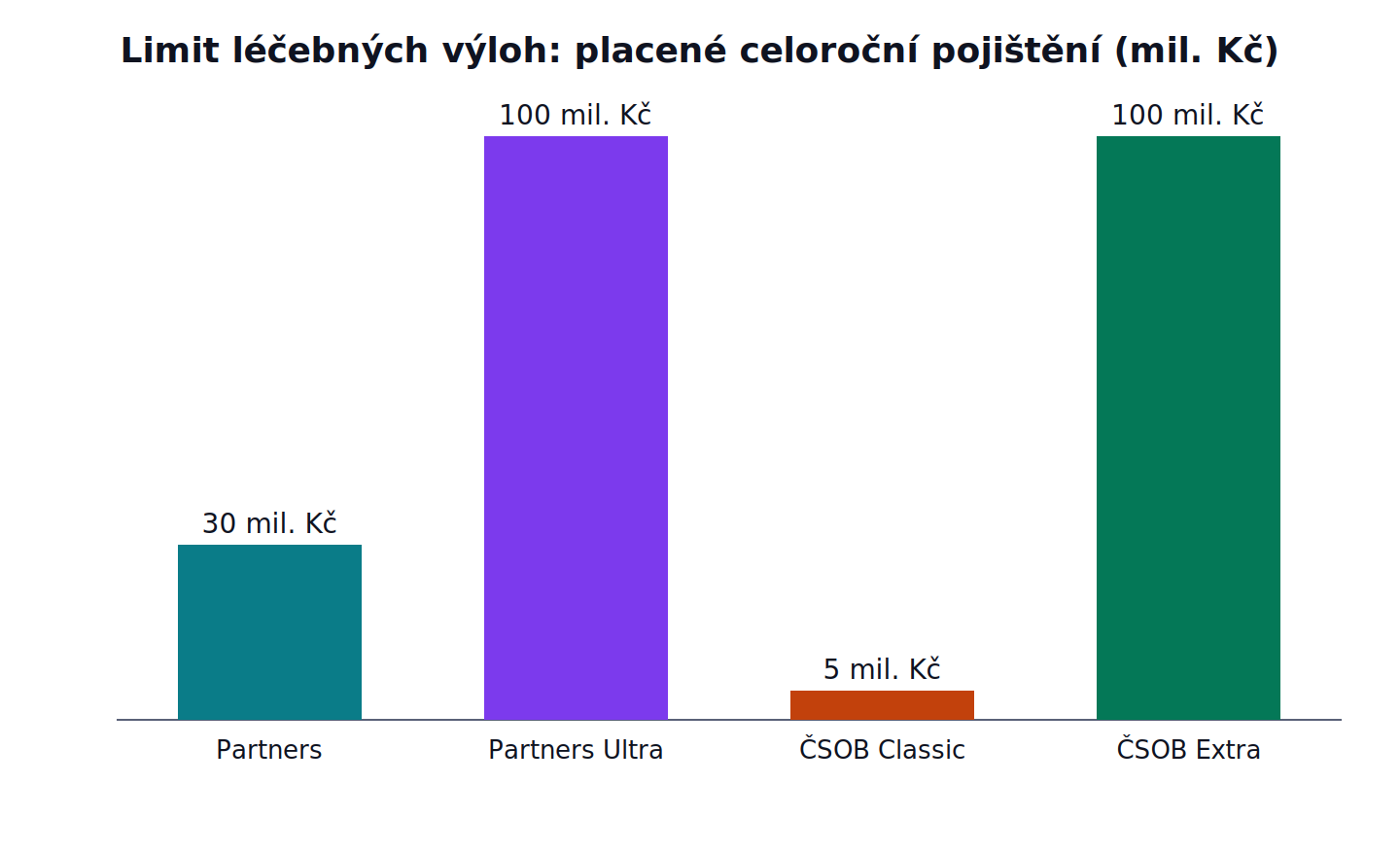

Základ každého cestovního pojištění je krytí léčebných výloh, tedy strop, do kterého vám pojišťovna zaplatí ošetření v zahraničí. Právě tady jsou rozdíly propastné.

Nové pojištění Partners Banky kryje léčebné výlohy do 30 milionů korun u variant Pro jednoho a Pro rodinu, u nejvyšší varianty Pro rodinu Ultra až do 100 milionů. Celoroční pojištění ke kartě od ČSOB nabízí 5 milionů v základní variantě Classic a 100 milionů ve variantě Extra. Naproti tomu pojištění přibalené ke kartě umí být mnohem skromnější: karta MasterCard Gold Premium má limit léčebných výloh 2,5 milionu korun, z toho na ošetření zubu jen 10 tisíc.

Kolik je vlastně dost? Základní vodítko nabízí edukační portál Finanční vzdělávání, podle kterého by měl být limit léčebných výloh alespoň 1,25 milionu korun na osobu. Karetní 2,5 milionu tuto spodní laťku převyšuje, takže na kratší cestu po Evropě může stačit. Placené produkty ale nenabízejí 30 až 100 milionů náhodou – u vážného úrazu nebo nemoci v zámoří může být ošetření a převoz domů výrazně dražší, než na kolik dva a půl milionu stačí.

Kde jsou háčky

„Zdarma“ u pojištění ke kartě často znamená, že jste ho zaplatili jinudy. Cestovní pojištění v ceně mívají prémiové karty, jejichž vedení stojí své: u karty VISA Gold Comfort je pojištění v ceně, ale roční poplatek za kartu činí 4 450 korun. Jinde je pojištění podmíněné tím, že u banky držíte určitý objem peněz – například aspoň milion korun v aktivech – a i pak si ho dokupujete v balíčku za poplatek.

Pozor si dejte i na tři podmínky, které se snadno přehlédnou. Karetní pojištění bývá časově omezené: kryje jen jednu nepřetržitou cestu, u některých variant do 90 dnů, u jiných do 120 dnů. Storno zájezdu není samozřejmost – u ČSOB ho má jen dražší varianta Extra, navíc se spoluúčastí 10 procent. Rizikové sporty od lyžování po potápění navíc základní varianta obvykle nekryje; je potřeba je připojistit, nebo zvolit vyšší variantu.

Zvláštní pozornost patří rodinám. U některých produktů platí limit léčebných výloh pro všechny pojištěné dohromady, ne pro každého zvlášť. Když má rodinná pojistka limit na všechny společně, může jedna vážná událost vyčerpat krytí i pro ostatní. U jiných produktů, například u ČSOB, se limity počítají na každou osobu. Který model má vaše pojištění, poznáte jen z podmínek – ověřte si to dřív, než odjedete.

Spočítejme si to

Představte si, že jezdíte jednou ročně na dva týdny k moři v Evropě a vaše karta už slušné cestovní pojištění zahrnuje. Pak vám nejspíš stačí to, co máte, a připlácet za samostatný produkt nemusíte.

Teď ale řekněme, že cestujete s rodinou a míříte dál než do Chorvatska, případně vyrážíte na hory. Celoroční pojištění Partners Banky vyjde na 89 korun měsíčně za variantu Pro jednoho, 149 korun za Pro rodinu a 219 korun za Pro rodinu Ultra – tedy zhruba 1 070, 1 790 a 2 630 korun ročně. Celoroční pojištění ke kartě od ČSOB stojí 560 korun ročně v základní variantě Classic a 1 410 korun ve variantě Extra. Za tyto částky dostanete limity léčebných výloh v desítkách milionů, storno i krytí sportů. Proti karetnímu pojištění se stropem 2,5 milionu, které vás při vážném úrazu nechá dofinancovat rozdíl z vlastní kapsy, je to za pár set až dva a půl tisíce korun ročně rozumně zaplacený klid.

Placené pojištění Partners navíc vzniklo ve spolupráci s asistenční službou Europ Assistance ze skupiny Generali a u rodinné varianty kryje členy rodiny, i když necestují společně – hodí se, když dítě jede na tábor nebo na školní výlet.

Co si ověřit před odjezdem

Čtyři věci rozhodnou, jestli vás „cestovko od banky“ podrží, nebo jen vypadá dobře. Najděte si limit léčebných výloh – aspoň 1,25 milionu korun na osobu; u vzdálenějších destinací volte spíš vyšší. Ověřte územní a časový rozsah, tedy jestli pojištění platí i v cíli vaší cesty a jak dlouhý pobyt kryje. Zjistěte, jak je na tom storno a jestli nese spoluúčast, když z cesty na poslední chvíli sejde. U rodinné pojistky se pak ujistěte, jestli limit platí na každého zvlášť, nebo na všechny dohromady.

Verdikt je střízlivý. Pojištění přibalené ke kartě je dobrý doplněk na občasnou cestu po Evropě, ne plnohodnotná ochrana pro rodinu mířící do zámoří. Pokud cestujete víc než jednou za rok nebo s dětmi, projděte si podmínky své karty a porovnejte je s cenou placeného celoročního produktu. Pár stovek ročně navíc je levnější než účet z nemocnice v cizině.

Fakta v kostce

– Partners Banka spustila 10. 6. 2026 celoroční cestovní pojištění sjednatelné v aplikaci, ve třech variantách (Komplet Pro jednoho, Pro rodinu, Pro rodinu Ultra); platí po celém světě včetně USA a Kanady.

– Ceny Partners: 89 Kč měsíčně (Pro jednoho), 149 Kč (Pro rodinu), 219 Kč (Pro rodinu Ultra), tedy zhruba 1 070 až 2 630 Kč ročně.

– Limit léčebných výloh Partners: 30 mil. Kč (Pro jednoho, Pro rodinu), až 100 mil. Kč (Pro rodinu Ultra).

– Celoroční pojištění ke kartě ČSOB: Classic 560 Kč/rok (limit 5 mil.), Extra 1 410 Kč/rok (limit 100 mil.); jedna cesta max. 120 dnů, storno jen v Extra se spoluúčastí 10 %.

– Příklad pojištění přibaleného ke kartě: MasterCard Gold Premium – limit léčebných výloh 2,5 mil. Kč.

– Doporučené minimum limitu léčebných výloh podle portálu Finanční vzdělávání: aspoň 1,25 mil. Kč na osobu.

Porovnává účty, karty a spořicí produkty podle reálných podmínek. Zajímá ji, kde je „zdarma“ opravdu zdarma.