Podnikatelský účet u velkých bank: kde je vedení opravdu zdarma a kde se skrývá háček

Založit si podnikatelský účet dnes u velké banky většinou nic nestojí. Jenže slovo „zdarma“ znamená u každé banky něco jiného: někde platí bez podmínek, jinde jen pro začínající na pár let a jinde až po splnění obratu. Prošli jsme ceníky pěti velkých bank a ukazujeme, na co se dívat, aby vás „účet zdarma“ nakonec nestál stovky měsíčně.

„Podnikatelský účet zdarma.“ Tuhle větu dnes najdete na webu skoro každé velké banky a není to plané lákadlo. U pěti velkých tuzemských bank, které jsme porovnali, opravdu existuje varianta běžného podnikatelského účtu, za jejíž vedení nezaplatíte ani korunu. Potíž je jinde. Co se pod tím slovem skrývá, se banka od banky liší, a než ho vezmete za bernou minci, vyplatí se přečíst, co přesně je v ceně a co ne.

Do srovnání jsme vybrali pět velkých bank: Českou spořitelnu, ČSOB a Komerční banku, tedy tři největší banky u nás podle bilanční sumy, a k nim dvě velké retailové banky, MONETU a Raiffeisenbank. Ceny uvádíme podle sazebníků a produktových stránek ověřených v létě 2026; banky je čas od času mění, takže před založením si aktuální číslo ověřte v ceníku dané banky.

Kde je nula bez jakýchkoli podmínek

Nejjednodušší nabídku mají MONETA a Raiffeisenbank. MONETA vede Konto PRO podnikání za 0 Kč a nežádá za to vůbec nic: žádný minimální obrat, žádný počet plateb. V ceně je neomezený počet odchozích i příchozích elektronických plateb, dvě debetní karty a výběry ze všech bankomatů v Česku i v zahraničí. Podobně Raiffeisenbank drží CHYTRÝ účet pro podnikatele zdarma a bez podmínek, s neomezenými tuzemskými elektronickými platbami.

To je pro drobného podnikatele to nejdůležitější slovní spojení, „bez podmínek“. Znamená, že nulu neztratíte, když jeden měsíc míň fakturujete nebo přestanete používat kartu. Peníze vám na účtu leží, platby posíláte a banka si za samotné vedení nic nestrhává. U těchto dvou účtů se tak nemá kde schovat háček v podobě podmíněné slevy. Háček se u nich může objevit jinde, u hotovosti, ale k tomu se dostaneme.

Kde je nula podmíněná nebo časově omezená

U zbylé trojice je to složitější a právě tady se vyplatí číst pozorně.

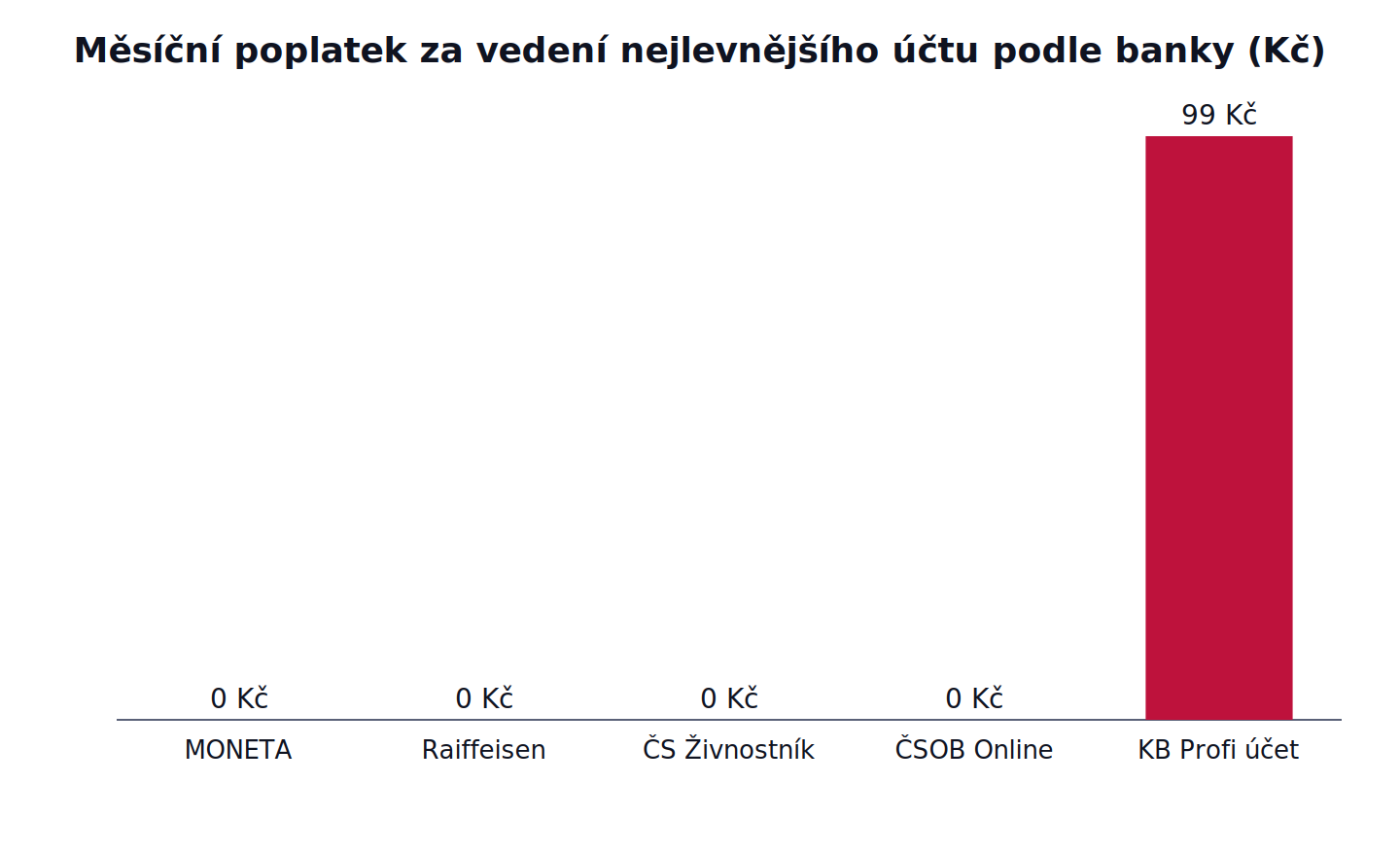

Česká spořitelna nabízí hned několik variant. Podnikatelský účet Živnostník vede také zdarma a s neomezenými bezplatnými elektronickými transakcemi, takže i tady dosáhnete na poctivou nulu. Vedle něj ale stojí Podnikatelský účet Klasik za 149 Kč měsíčně. Ten se dá dostat levněji, ale jen za jasnou protislužbu. Na 75 Kč klesne pouze v měsíci, kdy vám na účet přijde kreditní příjem alespoň 10 000 Kč a zároveň máte u spořitelny na stejné IČO sjednaný kontokorent, úvěr nebo hypotéku. Pro nově vzniklé firmy a podnikatele do šesti měsíců od založení je Klasik na dva roky zdarma. Sleva u Klasiku tedy není dárek, ale odměna za to, že u banky točíte peníze a máte úvěr. Mimochodem, i úplně základní běžný účet spořitelny pro podnikatele stojí 75 Kč měsíčně (45 Kč s doplňkovou službou BUSINESS 24), takže „levné“ a „drahé“ tu žije vedle sebe v nabídce jedné banky.

Komerční banka jde opačným směrem než MONETA. Její základní Profi účet pro podnikatele má měsíční poplatek za vedení 99 Kč, tedy skoro 1 200 Kč ročně jen za to, že účet existuje. Nula u KB existuje, ale je časově omezená: Profi účet pro začínající podnikatele vede banka na tři roky zdarma pro firmy do dvou let od začátku podnikání. Po uplynutí této doby účet přechází na běžný tarif s poplatkem 99 Kč. Nováček tedy pár let neplatí nic, po nich se ale ocitne v placeném režimu, pokud nepřejde jinam.

ČSOB nabízí OSVČ a živnostníkům Podnikatelský účet Online s vedením zdarma. Pro firmy, tedy právnické osoby, má pak Firemní účet ve třech úrovních: základní je zdarma, širší vyjde na 129 Kč měsíčně a nejdražší varianta Extra se cení individuálně. I tady tedy platí, že nula a placený tarif stojí vedle sebe a rozdíl dělá rozsah služeb, který si vyberete.

Co „zdarma“ ve skutečnosti kryje

Právě tady se rozhoduje, kolik vás účet reálně stojí. Bezplatné vedení účtu neznamená, že vás účet nebude stát vůbec nic. Slovo „zdarma“ se u těchto účtů týká vedení a elektronických tuzemských plateb v zahrnutém počtu. Cokoli nad tento rámec se platí.

Ukažme si to na Komerční bance, kde je limit vidět nejzřetelněji. V Profi účtu máte 50 tuzemských plateb měsíčně zdarma, každá další odchozí platba stojí 6 Kč. Dokud posíláte pár desítek faktur měsíčně, nepoznáte to. Jakmile ale platíte dodavatelům víc, začne se to sčítat. Podobný strop má i spořitelna: Klasik má v základu 50 bezplatných elektronických transakcí, kdežto Živnostník neomezeně.

Druhá položka, na kterou se často zapomíná, je hotovost. Účty jsou stavěné na elektronické placení, a jakmile potřebujete vybírat nebo vkládat peníze v hotovosti, ceník ožije. U Komerční banky například stojí výběr z bankomatu jiné banky 49 Kč. Vklad hotovosti na pobočce bývá zpoplatněný také, byť konkrétní částka se banka od banky liší. Pokud většinu tržeb inkasujete v hotovosti, není pro vás nejdůležitější číslo poplatek za vedení, ale právě cena za hotovostní operace.

Na co se v sazebníku dívat

Než uvěříte slibu „účet zdarma“, projděte si tři věci. Nejdřív spočítejte, kolik plateb měsíčně reálně posíláte, a porovnejte to se zahrnutým limitem tarifu. Pak se podívejte, jestli pracujete s hotovostí, a pokud ano, kolik u vybrané banky stojí výběr a vklad. Nakonec zjistěte, jestli je nula bez podmínek, jen pro začínající, nebo až po splnění obratu, protože podmíněná sleva se dá snadno ztratit ve slabším měsíci.

A ještě jedno vodítko. Slovo „zdarma“ je v inzerci bank marketingové sdělení, ne popis celého ceníku. Netýká se všech služeb, jen vedení a základních plateb. Berte ho jako pozvánku dovnitř sazebníku, ne jako záruku, že vás účet nic nestojí.

Verdikt

Pro běžnou OSVČ, která platí elektronicky a hotovost skoro neřeší, je nejjistější volbou bezpodmínková nula: Konto PRO podnikání od MONETY nebo CHYTRÝ účet Raiffeisenbank, u spořitelny varianta Živnostník. Nezaplatíte za vedení nic a nemusíte hlídat žádné podmínky. Připlatit si za dražší tarif dává smysl jen tehdy, když za ním stojí služby, které skutečně využijete, například vyšší limity plateb, práci s hotovostí nebo pobočkový servis. A pokud teprve začínáte, zvažte, co bude za tři roky: účet, který je zdarma jen pro nováčky, se po skončení akce může proměnit v placený, a přecházet do jiné banky s rozjetým podnikáním je otrava.

Řekněme, že jako OSVČ pošlete měsíčně kolem třiceti plateb a s hotovostí nepracujete. U MONETY, Raiffeisenbank i u spořitelního Živnostníka vás vedení i tyto platby vyjdou na 0 Kč. U základního Profi účtu Komerční banky byste za stejné chování platili 99 Kč měsíčně za vedení, tedy 1 188 Kč ročně, aniž byste za to dostali navíc cokoli, co byste u konkurence neměli zdarma. To je přesně ta částka, kterou slogan „účet zdarma“ neukáže, a kvůli které se vyplatí porovnat ceníky, ne letáky.

Fakta v kostce

- Tři největší banky podle bilanční sumy jsou Česká spořitelna, ČSOB a Komerční banka; MONETA a Raiffeisenbank patří mezi další velké retailové banky.

- MONETA Konto PRO podnikání: vedení 0 Kč bez podmínek, neomezené elektronické platby, dvě karty, výběry z bankomatů zdarma.

- Raiffeisenbank CHYTRÝ účet: vedení zdarma a bez podmínek, neomezené tuzemské elektronické platby.

- Česká spořitelna: Podnikatelský účet Živnostník zdarma; Klasik 149 Kč (75 Kč jen při příjmu ≥ 10 000 Kč a úvěru na stejné IČO; 0 Kč na 2 roky pro nové firmy do 6 měsíců od vzniku).

- Komerční banka Profi účet: 99 Kč měsíčně, 50 tuzemských plateb zdarma, další po 6 Kč; Profi účet pro začínající na 3 roky zdarma, poté 99 Kč; cizí bankomat 49 Kč.

- ČSOB: Podnikatelský účet Online zdarma pro OSVČ; Firemní účet pro firmy 0 / 129 Kč / individuálně podle rozsahu.

- „Zdarma“ kryje vedení a elektronické platby v zahrnutém počtu; hotovost, výběry z cizích bankomatů a platby nad limit se platí.

- Ceny ověřeny k létu 2026 a v čase se mění; aktuální číslo si před založením najděte v ceníku dané banky (například v ceníku pro podnikatele České spořitelny).

Porovnává účty, karty a spořicí produkty podle reálných podmínek. Zajímá ji, kde je „zdarma“ opravdu zdarma.