Spoření pro děti: kde má „úrok až 5 %“ háček a kdy víc přinese stavební spoření

Dětské spořicí účty dnes lákají na vyšší úrok, než na jaký dosáhnete u běžných účtů pro dospělé. mBank u dětského účtu slibuje až 5,01 %. Jenže ta nejvyšší sazba platí jen do stropu 50 000 Kč a nad něj strmě padá. Projdeme tři cesty, jak dětem odkládat peníze, a na příkladu spočítáme, kdy vyhraje spořicí účet a kdy stavební spoření.

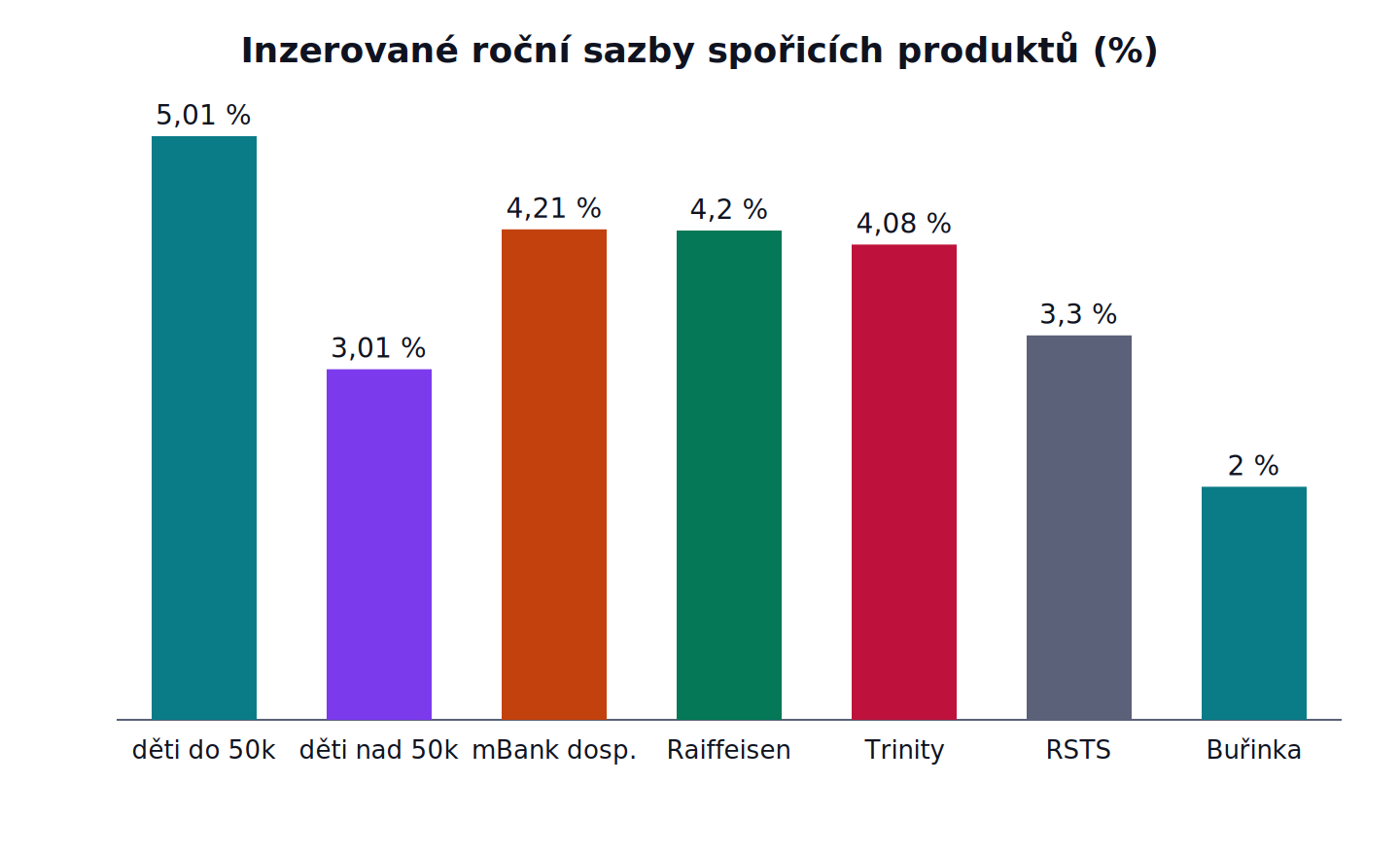

mBank v únoru 2026 uvedla mSpořicí účet pro děti a rovnou s ním nápadně vysokou sazbu: úrok až 5,01 % ročně. Pro srovnání, špičkové spořicí účty pro dospělé se dnes pohybují kolem 4,2 %. Raiffeisenbank inzeruje bonusový spořicí účet se sazbou až 4,2 %, sama mBank u svého účtu pro dospělé nabízí 4,21 %. Dětský produkt je tedy inzerovaný výš než účet, který máte vy. Zní to skoro nespravedlivě ve prospěch dětí. Ve skutečnosti je za tím jedno malé slovo, které rozhoduje o všem: „až“.

Kde má „až 5 %“ háček

Sazba 5,01 % u mSpořicího účtu pro děti se vztahuje jen na vklady do výše 50 000 Kč. Všechno, co dítě naspoří nad tento limit, se úročí sazbou 3,01 % ročně. To není podvod, banky to tak dělají běžně. Právě proto neberte inzerované číslo jako výnos z celé částky. Čím víc na účtu je, tím nižší je průměrná sazba, kterou reálně dostanete.

Účet přitom nemá špatné podmínky. Vedení je zdarma, peníze nejsou nijak časově vázané a pro získání úroku nemusíte plnit žádný obrat ani počet plateb. Rodič ho může založit dítěti od narození až do 15 let; podmínkou je běžný dětský účet, kde je rodič uvedený v rodném listě dítěte. mBank svoji nabídku spořicích produktů označuje za „bezkonkurenční“. To je ovšem marketing banky, ne ověřený fakt, a platí jen do zmíněného stropu.

Všimněte si rozdílu oproti účtu pro dospělé: tam má mBank sice nižší sazbu 4,21 %, ale zvýhodnění platí až do 250 000 Kč, tedy na pětinásobek. Nejvyšší dětská sazba je proto zajímavá hlavně u menších částek. U větší úspory se náskok „dětského“ účtu rychle rozpustí.

Tři cesty, jak dětem spořit

V praxi máte na výběr ze tří základních cest a vyplatí se je postavit vedle sebe jako nástroj rozhodování, ne jen vyjmenovat.

Dětský spořicí účet je to, co nabízí mBank: nejvyšší sazba do stropu, žádná vázanost, žádné poplatky. Peníze máte kdykoli k dispozici. Hodí se na kapesné, dárky od prarodičů a rezervu, ke které se možná budete potřebovat dostat dřív, než dítě dospěje.

Běžný spořicí účet vedený rodičem funguje podobně, jen účet není psaný na dítě. Sazba i strop jsou obvykle jako u účtů pro dospělé – nižší horní úrok, ale vyšší strop pro zvýhodnění. Pro rodiče, který stejně spravuje víc peněz na jednom místě, to bývá jednodušší a u vyšších částek i výhodnější.

Stavební spoření pro děti hraje úplně jinou hru. Nesází na nejvyšší okamžitou sazbu, ale na kombinaci garantovaného úroku, státní podpory a akční odměny – výměnou za to, že peníze na několik let zamknete.

Kdy se vyplatí stavební spoření

Raiffeisen stavební spořitelna od června 2026 nabízí stavební spoření pro děti a mladé do 20 let s odměnou až 6 000 Kč. Odměnu připisuje po 1 000 Kč za každý rok, ve kterém dítě naspoří alespoň 20 000 Kč, takže za šest let lze získat oněch 6 000 Kč. K tomu spořitelna garantuje úrok 3,3 % ročně po celou šestiletou dobu, bez dalších podmínek. Akce platí pro smlouvy uzavřené od 1. června do 31. srpna 2026; pro celou odměnu musí smlouva trvat alespoň 72 měsíců a na jedno rodné číslo ji lze získat jen jednou.

Nad tím vším je státní podpora. U stavebního spoření činí až 1 000 Kč ročně; podle Buřinky (Stavební spořitelny České spořitelny) na ni dosáhnete při spoření doporučené částky 20 000 Kč ročně a splnění zákonných podmínek. Základní garantovaná sazba se přitom mezi spořitelnami liší. Buřinka například garantuje z vkladů 2,0 % ročně, takže na sazbu i odměny se u konkrétní smlouvy vždy dívejte zvlášť.

Háček je v čase. Aby dítě dostalo státní podporu i celou odměnu, musí smlouva vydržet šest let. Vyberete-li peníze dřív, o podporu i o výhody přijdete. Stavební spoření proto dává smysl tam, kde předem víte, že peníze šest let opravdu nebudete potřebovat.

Spočítejme to na dvou příkladech

Vezměme dvě typické situace. Čísla jsou ilustrativní a hrubá (před zdaněním úroků), počítáme jen z uvedených sazeb.

Malá úspora, krátký horizont. Řekněme, že má dítě na účtu 40 000 Kč z dárků. Celá částka je pod stropem 50 000 Kč, takže se úročí plnou sazbou 5,01 %, což je zhruba 2 000 Kč za rok. Na běžném spořicím účtu se sazbou 4,2 % by ze stejných 40 000 Kč vyšlo asi 1 680 Kč. Dětský účet tu vede o pár set korun ročně a peníze zůstávají volné. Pro tuhle situaci je jasným vítězem.

Vyšší úspora. Teď řekněme, že rodič naspořil 100 000 Kč. Prvních 50 000 Kč se úročí 5,01 % (asi 2 500 Kč), zbylých 50 000 Kč jen 3,01 % (asi 1 500 Kč) – dohromady kolem 4 000 Kč, tedy průměrně jen okolo 4 % ze sta tisíc. Účet pro dospělé se sazbou 4,21 % do 250 000 Kč by ze stejné částky přinesl asi 4 210 Kč. U vyšší úspory tak „dětská“ pětiprocentní sazba paradoxně prohrává s obyčejným účtem pro dospělé.

A stavební spoření? Pokud rodič dokáže odkládat 20 000 Kč ročně po šest let, získá navíc odměnu 6 000 Kč a státní podporu až 6 000 Kč – dohromady 12 000 Kč nad rámec garantovaného úroku 3,3 %. Žádný spořicí účet vám takové peníze navrch nedá. Cenou je ale šestiletý zámek a povinnost každý rok spořit dost.

Co si z toho odnést

Nejvyšší inzerovaná sazba automaticky neznamená nejvyšší výnos: u dětských spořicích účtů platí nejlepší úrok jen do nízkého stropu a nad ním rychle padá. Na kapesné, dárky a rezervu, ke které se možná budete potřebovat dostat dřív, sáhněte po dětském spořicím účtu s nejvyšší sazbou do 50 000 Kč a nulovou vázaností. Máte-li vyšší úsporu, srovnejte účet pro dospělé; u větších částek často vynese víc. A pokud dítěti spoříte cíleně na dospělost a šest let se k penězům nepotřebujete dostat, přidá stavební spoření díky státní podpoře a odměně tisícikoruny, které jinde nezískáte. Sazby i akce platí k létu 2026 a v čase se mění, takže než podepíšete, ověřte si aktuální podmínky přímo u banky i u konkrétní spořitelny. Parametry dětského spořicího účtu oznámila tisková zpráva mBank.

Fakta v kostce

- mBank mSpořicí účet pro děti: úrok 5,01 % ročně, ale jen do vkladu 50 000 Kč; nad limit 3,01 %.

- Účet je bez poplatků a bez časové vázanosti; lze ho založit dětem od narození do 15 let.

- Spořicí účet mBank pro dospělé: 4,21 % ročně, zvýhodnění až do 250 000 Kč.

- Špičkové spořicí účty pro dospělé na trhu: kolem 4,2 % (např. Raiffeisenbank až 4,2 %).

- Raiffeisen stavební spořitelna pro děti a mladé do 20 let: odměna až 6 000 Kč (1 000 Kč za rok s vkladem ≥ 20 000 Kč), garance 3,3 % po šest let; smlouvy do 31. 8. 2026.

- Státní podpora u stavebního spoření: až 1 000 Kč ročně, podmíněná spořením a šestiletou vázaností (72 měsíců).

Porovnává účty, karty a spořicí produkty podle reálných podmínek. Zajímá ji, kde je „zdarma“ opravdu zdarma.