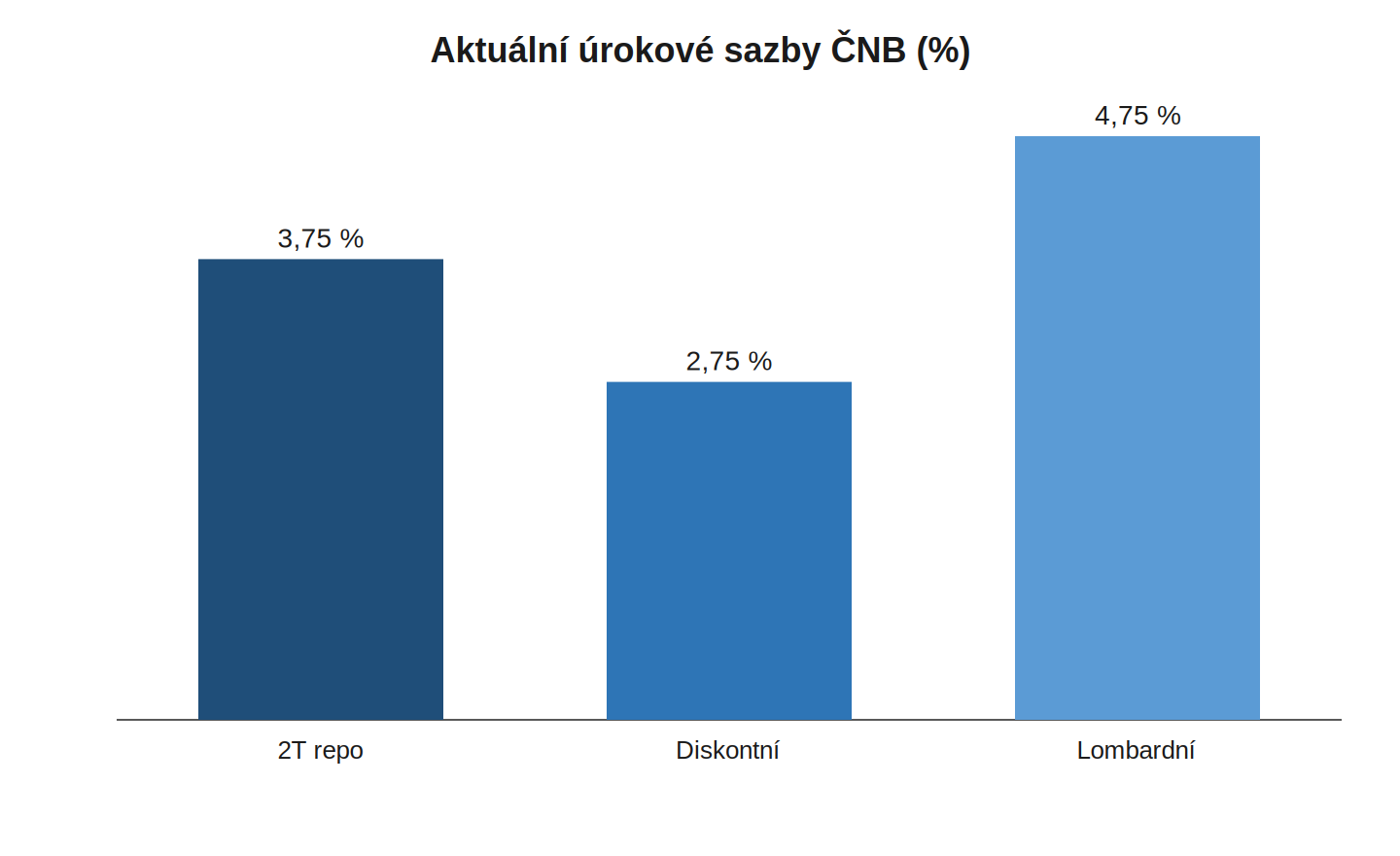

Bankovní rada České národní banky zvýšila 18. června dvoutýdenní repo sazbu o čtvrt

procentního bodu na tři a tři čtvrtě procenta (3,75 %). Ve stejném kroku zvedla i sazbu

diskontní na dvě a tři čtvrtě procenta a lombardní na čtyři a tři čtvrtě procenta. Nové

sazby platí od 19. června. Co z toho má běžný klient?

Proč ČNB sáhla po vyšší sazbě?

Důvodem je inflace. Centrální banka chce podle svého vyjádření krotit úvěrový boom,

brzdit růst množství peněz v ekonomice a podpořit spoření — a tím udržet nízkou inflaci.

Jádrová inflace se totiž už šest měsíců drží těsně pod třemi procenty a nehne se. Tlak na

ceny ženou hlavně rychle rostoucí mzdy, napjatý trh práce, dražší služby a vyšší ceny

nemovitostí.

Guvernér ČNB to shrnul bez obalu.

*„Je potřeba být přísný, protiinflační, prostě jestřáb v duchu Rašína,“* řekl Aleš Michl

na tiskové konferenci.

Přidá vám banka na spoření?

Tady je potřeba zchladit očekávání. Repo sazba je sazba, od které se odvíjejí další úroky

v ekonomice, takže její zvýšení se může postupně promítnout i do vyšších sazeb na

spořicích účtech. Může. Nemusí.

Zvedne vám banka úrok sama a hned? Podle všeho ne. Den po rozhodnutí banky na vyšší repo

sazbu nereagovaly a růst úročení teprve analyzovaly. Vyšší sazba ČNB je tedy spíš signál

než příkaz — jestli a o kolik si připlatíte, nebo si polepšíte, rozhodne každá banka sama.

A co hypotéky a úvěry?

Stejná logika funguje i obráceně. Dražší peníze pro banky se mohou postupně promítnout do

dražších nových úvěrů a hypoték pro firmy i domácnosti. Opět: mohou, ne musí, a opět s

odstupem. Jeden čtvrtprocentní krok navíc neznamená, že vám zítra zdraží splátka stávající

hypotéky s fixací — té se změna sazeb dotkne až při dalším refixování.

Kam sazby zamíří dál?

Nikdo to neslibuje, ani sama ČNB. Centrální banka nechává další postup otevřený a chce ho

odvíjet od nových dat — od vývoje inflace, mezd, kurzu koruny, veřejných financí i cen

nemovitostí. Letos navíc podle ní ekonomika nejspíš poroste pomaleji, než čekala v květnové

prognóze.

Podle hlavního analytika společnosti Citfin Miroslava Nováka jde spíš o preventivní jemné

doladění měnové politiky než o začátek nového cyklu utahování — ČNB ale podle něj může ve

druhé polovině roku sazby v případě potřeby ještě mírně zvýšit.

Co s tím teď?

Nepanikařte a nespěchejte. U spořicího účtu sledujte, jestli vaše banka na vyšší sazbu

zareaguje — a srovnejte, kdo nabídne víc; samo se to nestane. U hypotéky jeden krok ČNB

není důvod překotně měnit fixaci. A jestli zvažujete nový úvěr, počítejte radši s tím, že

levnější už nejspíš hned tak nebude.

Plné znění rozhodnutí i nové úrovně všech sazeb najdete v

[tiskové zprávě ČNB](https://www.cnb.cz/cs/cnb-news/tiskove-zpravy/CNB-zvysuje-urokove-sazby-00026/).

—

Fakta v kostce

– Dvoutýdenní repo sazba: tři a tři čtvrtě procenta, tedy zvýšení o čtvrt procentního bodu.

– Diskontní sazba dvě a tři čtvrtě procenta, lombardní čtyři a tři čtvrtě procenta.

– Nové sazby platí od 19. června 2026.

– Důvod: inflační rizika; jádrová inflace se šest měsíců drží těsně pod třemi procenty.

– Dopad na spoření a úvěry je možný, ale postupný — den po rozhodnutí banky nereagovaly.