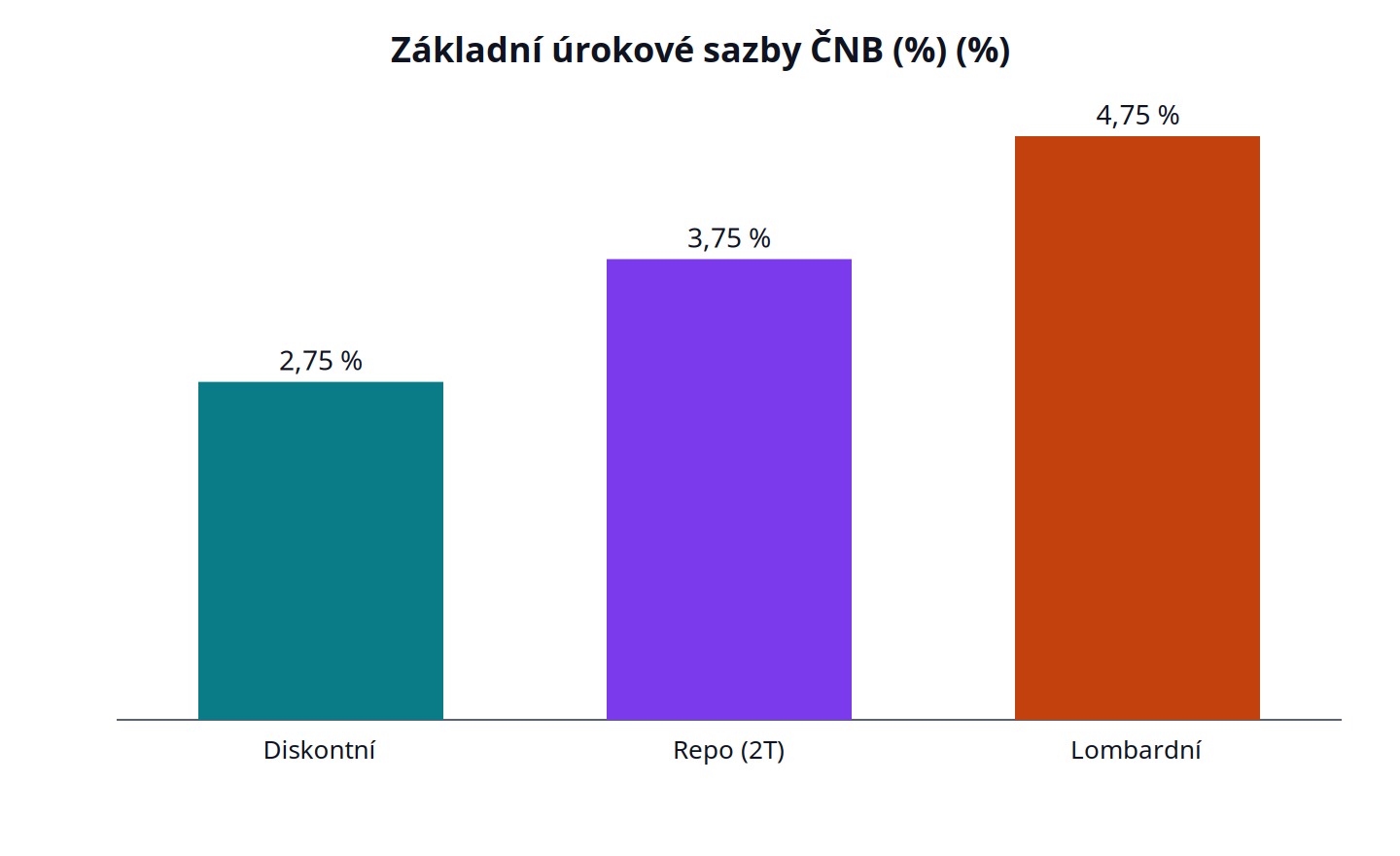

Když centrální banka rozhodne jednou, mluví se o kroku. Když rozhodne dvakrát ve dvou týdnech a pokaždé stejným směrem, přestává jít o krok a začíná jít o postoj. Přesně to se odehrálo v červnu 2026. Nejdřív, na začátku měsíce, zvýšila bankovní rada sazbu proticyklické kapitálové rezervy. O dva týdny později přitvrdila i v úrokových sazbách a poslala dvoutýdenní repo sazbu na 3,75 procenta. Dvě samostatná jednání, dva různé nástroje, jedno vyznění.

Pokušení číst každé z rozhodnutí zvlášť je pochopitelné. Jedno spadá do měnové politiky, druhé do dohledu nad finanční stabilitou, a v učebnicích to jsou oddělené kapitoly. Jenže právě souběh je tou zprávou. Centrální banka nesáhla po jedné páce a druhou nechala ležet. Vzala obě a zabrala jimi na stejnou stranu. A jestli hledat v takové shodě smysl, pak v tom, na co obě míří: na domácí úvěr, na zadlužování a na ceny bytů, které rostou rychleji, než je bance milé.

Společný jmenovatel

Nejzřetelněji to prozrazuje zdůvodnění, kterým banka zvýšení rezervy doprovodila. Nemluví o vnějších šocích ani o dovezené inflaci. Mluví o silné a plošné úvěrové aktivitě, o rostoucí zadluženosti domácností i podniků a o pokračujícím zdražování bytů, které dohromady nafukují cyklická rizika v růstové fázi domácího finančního cyklu. Čísla, o něž se opírá, mají jasný obrys. V prvním čtvrtletí 2026 překročil počet i objem nově poskytnutých hypoték své dlouhodobé průměry a ceny bytových nemovitostí rostly v průběhu roku 2025 meziročně kolem deseti procent. To je obrázek trhu, který jede naplno.

Tady se ukazuje, proč obě rozhodnutí patří k sobě. Stejná diagnóza totiž zaznívá i z úst guvernéra, když vysvětluje samotné zvýšení sazeb. Aleš Michl mezi důvody neuvádí jen inflaci, ale i potřebu zbrzdit růst peněžní zásoby, který je podle něj tažen právě rostoucími úvěry domácností a schodkem veřejných financí. Peněžní zásoba a úvěr přitom nejsou dvě věci, nýbrž dvě jména téhož. Když banky půjčují, peníze v ekonomice přibývají. Když jich přibývá rychleji, než odpovídá reálnému výkonu, tlačí to na ceny. Měnová politika i dohled nad finanční stabilitou se tak potkávají v jednom bodě, kterým je objem úvěru poskytnutého domácnostem.

Z tohoto pohledu nejde o dvě nesouvisející technikálie, ale o dvojí zabrání proti témuž proudu. Jedna páka mu bere sílu zdražením peněz. Druhá staví hráz, která má vydržet, kdyby proud jednou strhl břeh. Rozdíl mezi nimi ovšem není kosmetický a stojí za to mu porozumět, protože každá dopadá na peněženku jinak a v jiném čase.

Dvě páky, dvojí logika

Repo sazba je nástroj s okamžitým účinkem. Určuje, za kolik si komerční banky obstarávají peníze u centrální banky, a její pohyb se promítá do ceny, za niž pak peníze půjčují dál. Vyšší sazba znamená dražší nové úvěry a současně vyšší výnos vkladů. Působí na poptávku po penězích tady a teď, a proto ji ekonomové řadí mezi krátkodobě účinné brzdy. Kdo si dnes bere úvěr nebo zakládá spořicí účet, cítí ji takřka bezprostředně.

Proticyklická rezerva funguje jinak a je snadné ji špatně pochopit. Není to daň z hypoték ani přirážka, kterou by banka rozpočítala klientovi do splátky. Je to kapitálový polštář. Centrální banka jím nařizuje bankám, aby v dobrých časech odložily stranou víc vlastního kapitálu, a mohly z něj tak čerpat, až přijdou časy zlé. Její vlastní vymezení je v tomhle ohledu přesné. Cílem rezervy je zvýšit odolnost bankovního sektoru vůči výkyvům v úvěrování tak, aby banky dokázaly půjčovat domácnostem i firmám i v době recese nebo finanční nestability. Rezerva se tedy tvoří proto, aby úvěr nevyschl ve chvíli, kdy ho bude nejvíc potřeba.

Podstatný je i čas. Zatímco nové sazby platí od 19. června 2026, zvýšení rezervy na 1,5 procenta nabíhá až od 1. července 2027. Banka tím dává sektoru víc než rok, aby se připravil, a signalizuje, že jde o obezřetnost do zásoby, ne o hašení požáru. Kdo by z rezervy chtěl vyčíst okamžité zdražení hypoték, četl by špatně. Přímý a rychlý účinek na cenu úvěru má sazba, ne rezerva. Rezerva je pojistka, jejíž smysl se ukáže jindy.

Že banka mířila spíš na odolnost než na okamžité utažení hypotečního trhu, potvrzuje i to, co ponechala beze změny. Horní hranici ukazatele LTV, tedy poměru úvěru k hodnotě zastavené nemovitosti, nechala na osmdesáti procentech a pro žadatele do šestatřiceti let na devadesáti. Ukazatele DTI a DSTI, tedy limity poměřující výši dluhu a splátek k příjmu žadatele, zůstaly deaktivované. Banka tedy neutahuje šrouby přímo žadatelům o hypotéku. Utahuje je bankám, a to skrze kapitál. Člen bankovní rady Jakub Seidler to po jednání shrnul věcně.

„Navzdory přetrvávajícím globálním nejistotám se potvrdil další nárůst cyklických rizik v domácím finančním sektoru. Tento vývoj šel na vrub zejména plošné úvěrové aktivitě, která by měla dle poslední prognózy pokračovat i v následujícím období. V takovém prostředí považujeme za potřebné mírně zvýšit sazbu proticyklické kapitálové rezervy, aby byla zachována vysoká odolnost domácího bankovního sektoru," uvedl Seidler v tiskové zprávě ČNB. Podstatné na té větě je slovo odolnost. Rezerva má zajistit, že banka unese ztráty, kdyby se úvěrový boom jednou obrátil.

Co to dělá se spořením

Pro domácnosti se dvojí utažení nepřekládá do jediného směru. Rozděluje je podle toho, na které straně bankovní rozvahy stojí. První, komu prostředí dražších peněz nahrává, je střadatel. Když si banky obstarávají peníze dráž, mají silnější motiv shánět je i jinde než u centrální banky, tedy od vkladatelů. A o vkladatele se soutěží úrokem.

Že se tahle soutěž rozhýbala, ukazují kroky jednotlivých bank, byť je nutné číst je jako to, čím jsou, tedy jako jejich vlastní obchodní oznámení. mBank ohlásila, že od 1. července 2026 nabídne na mSpořicím účtu Plus úrokovou sazbu až 4,21 procenta ročně, s tím, že zvýhodněná sazba se vztahuje na vklady do 250 tisíc korun a platí pro nové i stávající klienty. Je to nabídka banky, ne objektivní tržní veličina, a slůvko „až" i strop vkladu k ní patří stejně jako lákavé číslo v titulku. Přesto vypovídá o směru. Banka, která by čekala pokles sazeb, by své vkladatele neodměňovala víc, ale míň.

Že nejde o osamělé gesto, naznačuje i pohled dozadu. Už k dubnu 2026, tedy dávno před červnovým zvýšením, uváděla Moneta u termínovaných vkladů sazby kolem tří až tří a půl procenta, konkrétně tři procenta na tříměsíčním, něco přes tři procenta na ročním a tři a půl procenta na tříletém vkladu. Ta čísla jsou dnes spíš historickým srovnávacím bodem než aktuální nabídkou, ale ukazují výchozí úroveň, ze které se nabídky posouvají nahoru. Pro střadatele z toho plyne prostý závěr. Prostředí, v němž peníze na běžném účtu tiše ztrácely na hodnotě, zatímco jinde nesly skoro nic, se obrací v jeho prospěch. Poprvé po dlouhé době má smysl se ptát, kde úspory pracují lépe.

Co to dělá s půjčováním

Druhou stranou téže mince je dlužník, a pro něj zní vzkaz opačně. Vyšší repo sazba tlačí nahoru cenu, za niž banky půjčují, a přes ni na úročení nových hypoték a spotřebitelských úvěrů. Ta cesta je reálná, byť nikdy ne okamžitá ani úplná. Banka nepřepočítá sazby ze dne na den a konkurence i vlastní marže rozhodnutí tlumí. Přesto směr není sporný. Kdo si bral levný úvěr v předchozích letech, financoval ho za podmínek, které se nevrátí možná ještě dlouho.

Mezi dlužníky navíc vede dělicí čára, kterou určuje fixace. Kdo má hypotéku s pevnou sazbou uprostřed sjednaného období, změnu zatím nepocítí a jeho splátka zůstane stejná. Tvrději dopadne zvýšení na toho, kdo si teprve půjčuje, nebo komu fixace končí a bude refinancovat za nových podmínek. Pro jednoho je rozhodnutí centrální banky vzdálenou zprávou. Pro druhého nastupujícím nákladem, s nímž musí počítat v rodinném rozpočtu.

Konkrétní čísla nových hypotečních sazeb sem ovšem nepatří, a to z poctivosti. Závisejí na bance, fixaci, bonitě žadatele i na tom, jak rychle se pohyb repo sazby prolne do nabídek, a jakákoli jedna sazba vydávaná za celý trh by klamala. Co lze říct s jistotou, je tendence. Prostředí se pro nové dlužníky zdražuje, zatímco opatrnost dohledu drží hypoteční trh na uzdě, aby se rozjetý úvěr neproměnil v riziko. Zpřísnění samotného poskytování z rozhodnutí neplyne, limity ČNB zůstaly beze změny. Že bude úvěr dražší, ano.

Co z toho plyne

Dvojí červnový krok je proto lépe číst jako postoj než jako epizodu. Centrální banka dala najevo, že domácí úvěrový cyklus čte jako přehřátý a že proti němu hodlá působit oběma nástroji, které má. Jedním zdražuje peníze, druhým staví bankám polštář pro horší časy. Guvernér ostatně sám zvýšení sazeb popsal jako kalibraci míry restrikce – tedy jako dotažení kurzu, který podle něj už delší dobu platí.

Dvě páky přitom nejsou dvakrát totéž. Jedna účtuje hned, druhá jistí do budoucna.

Pro domácnost z toho plyne rozdělený závěr. Střadateli se otevírá okno, které bylo léta zavřené, a rezerva na spořicím účtu poprvé po dlouhé době nese víc než symbolický úrok, byť za podmínek, které se vyplatí přečíst do konce. Dlužníkovi se naopak zavírá okno levných peněz, a čím později do něj vstoupí, tím dráž. Mezi obojím stojí centrální banka s poselstvím, které za technickými pojmy není těžké přečíst. Dokud poroste úvěr rychleji, než bance vyhovuje, nebude spěchat s uvolněním. Otázkou nejbližších měsíců není, zda kurz obrátí, ale jak dlouho ho udrží, a zda dvojí zabrání stačí, aby proud zpomalil dřív, než si vynutí zabrání třetí.

Fakta v kostce

- ČNB zvýšila dvoutýdenní repo sazbu o 0,25 procentního bodu na 3,75 % (a současně diskontní na 2,75 % a lombardní na 4,75 %) s platností od 19. června 2026.

- O dva týdny dříve rozhodla na samostatném jednání o zvýšení proticyklické kapitálové rezervy na 1,5 %, ovšem s účinností až od 1. července 2027.

- Sdílený důvod obou kroků: silná úvěrová aktivita, růst zadluženosti domácností a ceny bytů rostoucí meziročně kolem 10 %.

- Rezerva je kapitálový polštář bank, ne přímý náklad domácností; hypoteční limity (LTV 80 %, u žadatelů do 36 let 90 %) zůstaly beze změny.

- Dopad na domácnosti je obousměrný: spoření se vyplácí víc (mBank podle svého oznámení až 4,21 % na mSpořicím účtu Plus od 1. 7. na vklady do 250 000 Kč), nové úvěry mají tendenci zdražovat.