Máte pár desítek či stovek tisíc korun, které jen leží na běžném účtu, a napadlo vás, že by mohly vydělávat? Není divu. Bankovní rada ČNB v polovině června zvýšila základní úrokovou sazbu a banky na to reagují – zvedají úroky na spořicích účtech a soupeří o vaše úspory nabídkami se sazbou „až 4,2 %“. To slovíčko „až“ je ovšem klíčové. Inzerovaná sazba je strop, ne částka, kterou dostanete automaticky. Pojďme si ukázat, jak hvězdičku přečíst a kolik z ní zbude, když si dosadíte svá čísla.

Proč banky zvedly úroky právě teď

Zdrojem pohybu je centrální banka. ČNB na jednání 18. června 2026 zvýšila dvoutýdenní repo sazbu o 0,25 procentního bodu na 3,75 %, s platností od 19. června. Tahle sazba určuje, za kolik si komerční banky ukládají peníze u ČNB, a promítá se do toho, kolik jsou ochotné zaplatit za vklady od vás. Když jde nahoru, spořicí účty ji zpravidla následují.

A následují viditelně. mBank oznámila, že na svém mSpořicím účtu Plus nabízí od 1. července sazbu až 4,21 % ročně. Raiffeisenbank u svého Bonusového spořicího účtu uvádí sazbu až 4,2 % ročně. Obě čísla vypadají skoro stejně a obě mají stejný háček: platí jen za určitých podmínek a jen do určité výše vkladu. Rozdíl mezi bankami je v tom, jak je ta hvězdička poskládaná.

Kam až sazba platí: nejdřív si najděte limit vkladu

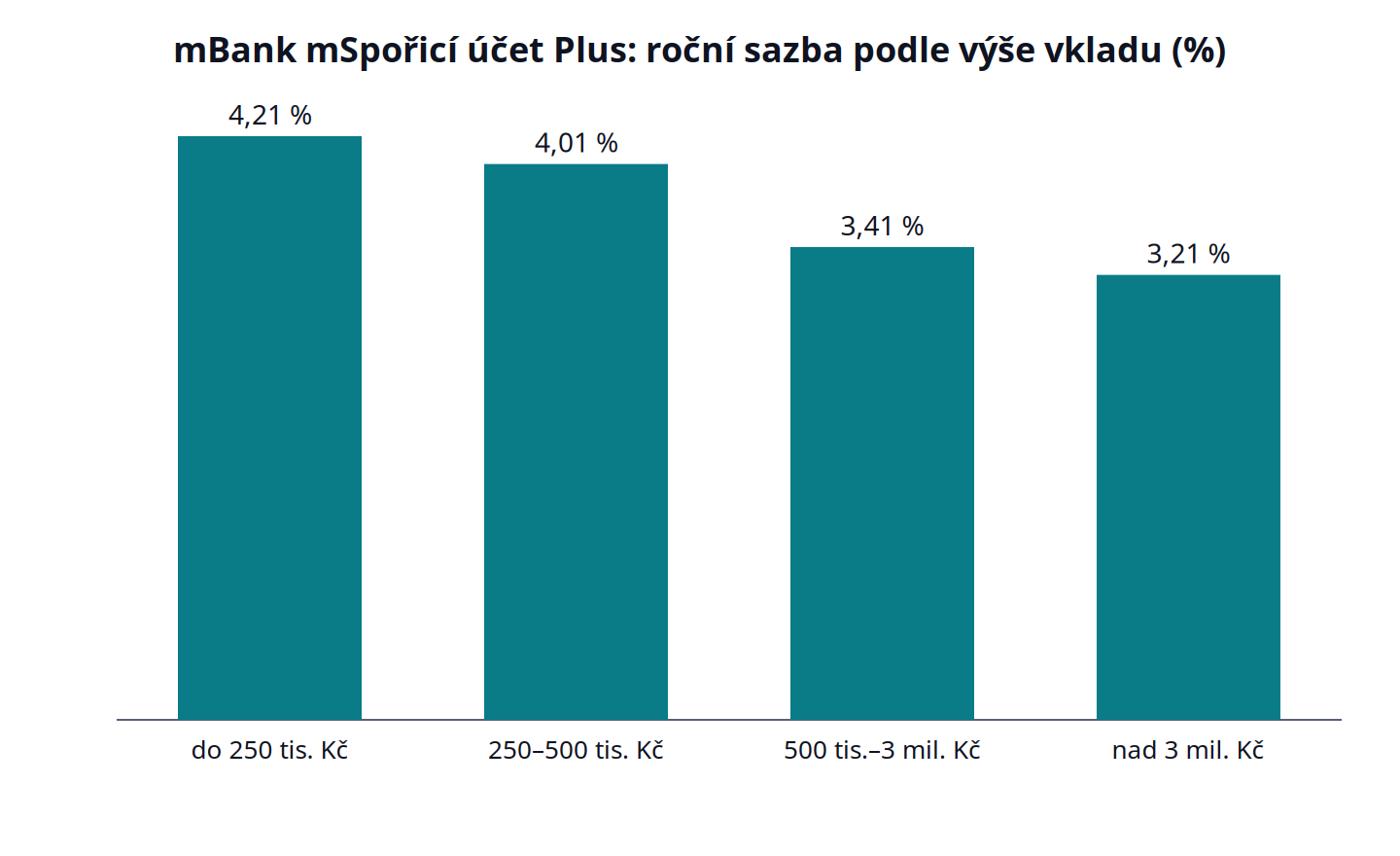

První část hvězdičky je strop vkladu, na který se nejvyšší sazba vztahuje. U mBank platí 4,21 % jen pro vklady do 250 000 Kč. U Raiffeisenbank je limit vyšší, 500 000 Kč. Co je nad limitem, se úročí méně.

U mBank se to řídí pásmy podle výše zůstatku: do 250 000 Kč dostanete 4,21 % ročně, z části od 250 000 do 500 000 Kč 4,01 %, z části od 500 000 do 3 milionů 3,41 % a nad 3 miliony 3,21 %. Není to tedy tak, že by vyšší vklad o nejvyšší sazbu úplně přišel – ale čím víc uložíte, tím nižší je průměrný úrok, který se vám ve výsledku připíše.

Kolik to dělá u vyššího vkladu

Řekněme, že máte 600 000 Kč a chcete je uložit u mBank. Na letáku svítí „až 4,21 %“, takže si možná spočítáte 4,21 % z 600 000 Kč, tedy 25 260 Kč ročně. Jenže tolik nedostanete. Peníze se rozdělí do pásem: prvních 250 000 Kč se úročí sazbou 4,21 % (10 525 Kč), dalších 250 000 Kč sazbou 4,01 % (10 025 Kč) a zbývajících 100 000 Kč sazbou 3,41 % (3 410 Kč). Dohromady je to 23 960 Kč za rok.

Skutečně připsaný úrok tedy odpovídá průměrné sazbě zhruba 3,99 %, ne inzerovaným 4,21 %. Rozdíl proti naivnímu výpočtu je 1 300 Kč ročně. (Jde o ilustrativní hrubý úrok za rok, který navíc počítá s tím, že máte nárok na zvýhodněnou sazbu – o podmínkách za chvíli.) Tohle je jádro celé věci: „až“ neznamená „pro celý váš vklad“. Čím větší částku máte, tím dál je vaše reálná sazba od té z letáku.

Kdo inzerovanou sazbu vůbec dostane

Druhá část hvězdičky jsou podmínky, které musíte plnit, aby vám banka nejvyšší sazbu vůbec připsala. A tady se obě banky výrazně liší.

mBank dává první tři měsíce po založení účtu zvýhodněnou sazbu automaticky, bez podmínek. Pak si ji ale musíte zasloužit: v daném měsíci potřebujete mít na běžném účtu příjem alespoň 15 000 Kč a zaplatit aspoň pětkrát kartou. Když to v některém měsíci nesplníte, sazba se pro následující období neuplatní a vrátí se, jakmile podmínky splníte znovu.

Raiffeisenbank jde ještě dál a je poučné vidět, z čeho se jejích 4,2 % skládá. Základní sazba na Bonusovém spořicím účtu je jen 0,1 % ročně. K ní banka připočte 3,9 %, pokud v měsíci zaplatíte kartou alespoň desetkrát, a dalších 0,2 % jako bonus za investování. Teprve součet dá inzerovaných 4,2 %. Bez plateb kartou a bez investic vám tedy zůstane oněch základních 0,1 %. Účet se navíc vede jen k běžnému účtu s placeným tarifem a bonus za investice znamená buď posílat do fondů aspoň 500 Kč měsíčně, nebo mít v portfoliu alespoň 400 000 Kč. To už není spořicí účet „nastavím a zapomenu“, ale produkt, který po vás každý měsíc něco chce.

Když nechcete hlídat podmínky

Ne každému se chce počítat platby kartou a hlídat obrat. Pro takový případ existují klidnější varianty, jen s nižší sazbou.

První je bezpodmínečný spořicí účet. mBank vedle své „až“ sazby nabízí i obyčejný mSpořicí účet se stabilní sazbou 3,01 % ročně, bez podmínek a bez omezení výše vkladu. Dostanete míň než maximum, zato pořád a z celé částky – a bez měsíčního hlídání.

Druhá je termínovaný vklad, kde si sazbu zamknete na pevno výměnou za to, že se k penězům po sjednanou dobu nedostanete. Pro představu, jaké sazby se u něj pohybují: Moneta ve své tiskové zprávě z 1. dubna 2026 uváděla u termínovaných vkladů 3 % na tři měsíce, 3,2 % na rok a 3,5 % na tři roky, při vkladu od 15 000 Kč. Pozor, tato čísla jsou z doby před červnovým zvýšením sazeb ČNB, takže dnes mohou být jinde – berte je jako ukázku toho, jak produkt funguje, ne jako aktuální nabídku. Výhodou je jistota: sazba se po dobu vkladu nemění a neřešíte žádné podmínky. Nevýhodou je, že peníze máte vázané a v případě potřeby se k nim nedostanete tak snadno jako u spořicího účtu.

Jak si vybrat

Než se necháte zlákat největším číslem na letáku, udělejte tři věci. Zjistěte si limit vkladu a spočítejte reálný úrok pro částku, kterou opravdu máte – u vyšších vkladů se od inzerovaného stropu vzdálíte, jak jsme viděli na 600 000 Kč. Přečtěte si podmínky a zvažte, jestli je bez potíží splníte každý měsíc; jinak počítejte s nižší sazbou. A porovnejte to s bezpodmínečnou variantou nebo termínovaným vkladem.

Verdikt se pak skládá sám. Aktivně používáte účet, platíte kartou a máte spíš menší rezervu do výše limitu? „Až“ sazba pro vás dává smysl a rozdíl proti klidnějším produktům reálně vyberete. Nechcete nic hlídat, nebo máte vklad výrazně nad limitem? Klidně sáhněte po bezpodmínečné sazbě nebo po termínovaném vkladu – méně starostí a výsledek nemusí být zdaleka tak odlišný, jak napovídají čísla na plakátě. Podrobnosti k pohybu sazeb najdete v tiskové zprávě ČNB; konkrétní podmínky vždy ověřte v aktuálním sazebníku své banky, protože se mění.

Fakta v kostce

- Proč teď: ČNB 18. 6. 2026 zvýšila 2T repo sazbu o 0,25 p. b. na 3,75 % (platnost od 19. 6.); banky reagují vyššími sazbami na spořicích účtech.

- mBank (mSpořicí účet Plus): až 4,21 % ročně od 1. 7. jen do vkladu 250 000 Kč; nad limit klesá po pásmech (4,01 / 3,41 / 3,21 %). Podmínky: první 3 měsíce bez podmínek, pak příjem 15 000 Kč a 5 plateb kartou měsíčně.

- Raiffeisenbank (Bonusový spořicí účet): až 4,2 % do 500 000 Kč, ale základ je jen 0,1 % + 3,9 % za 10 plateb kartou + 0,2 % za investice; vede se k placenému tarifu běžného účtu.

- Bez podmínek: mBank mSpořicí účet 3,01 % ročně bez limitu a bez podmínek.

- Pevná sazba: termínovaný vklad zamkne úrok, ale i peníze (Moneta 3–3,5 % dle doby, čísla k 1. 4. 2026 – před zvýšením sazeb ČNB).

- Klíč: „až“ je strop platný do limitu a po splnění podmínek; spočítejte reálný úrok pro svůj vklad.