Sousedky Jana a Petra mají u stejné banky naspořeno stejnou částku,

1 800 000 korun – bezpečně pod hranicí, do které vklady kryje zákon. Jana ji

drží na jednom spořicím účtu. Petra si peníze rozdělila na dva účty u téže

banky – spořicí a termínovaný. Obě věří, že jsou v bezpečí. Mají pravdu, a to

ze stejného důvodu, i když by ho možná neuhodly.

Pojďme si vysvětlit, jak pojištění vkladů v Česku vlastně funguje – kolik

peněz je jistých, jak rychle mohou být peníze klientovi vyplaceny a proč na počtu účtů, které mají Jana

a Petra u té banky, vlastně vůbec nezáleží.

Kdo vklady garantuje

Za bezpečím úspor v českých bankách nestojí sama banka, ale samostatná

instituce – Garanční systém finančního trhu. Navazuje na starší Fond

pojištění vkladů, který zákon zřídil už v roce 1994. Od 1. ledna 2016

přebírá Garanční systém výběr příspěvků, jejich správu i výplatu náhrad;

Fond pojištění vkladů je dnes jeho účetně oddělenou součástí.

Do fondu ze zákona povinně přispívají všechny banky, stavební spořitelny

a družstevní záložny se sídlem v Česku a pobočky bank ze zemí mimo EU. Vklady

u tohoto okruhu institucí jsou zároveň pojištěné.

Kolik je pojištěno a jak se limit počítá

Zákon kryje 100 % vkladu, maximálně do částky odpovídající 100 000 eur na

jednoho klienta u jedné instituce. Klient přitom nenese žádnou spoluúčast –

vejde-li se do limitu, dostane zpátky doslova všechno, včetně narostlých

úroků.

Podstatné je slovní spojení „u jedné instituce“. Pro účely výplaty se sečtou

úplně všechny vklady jednoho vkladatele vedené u téže banky – běžný účet,

spořicí účet, termínovaný vklad, cokoli. Co to znamená v praxi? Že

nerozhoduje počet účtů, ale jejich součet. Přesně proto jsou v bezpečí obě

sousedky z úvodu, Jana i Petra – dohromady mají u banky stejných

1 800 000 korun, ať už na jednom účtu, nebo na dvou.

Co se stane, když limit přesáhnete

Sousedky z úvodu měly úspory bezpečně pod limitem. Co ale nastane, když má

klient u jedné banky víc, než kryje pojištění? Ukažme si to na jiném

případu.

Řekněme, že paní Kláře se u banky, která se dostala do potíží, sešlo na

spořicím účtu 2 200 000 korun a na termínovaném účtu u téže banky dalších

1 000 000 korun. Dohromady tedy 3 200 000 korun u jedné instituce – o

700 000 korun víc, než kolik limit kryje.

Garanční systém by jí při přepočtu kurzem 25 korun za euro – jde jen

o ilustrační kurz z modelového příkladu, ne o aktuální tržní hodnotu –

vyplatil maximálně 2 500 000 korun, tedy ekvivalent 100 000 eur. Zbylých

700 000 korun by se stalo běžnou pohledávkou v insolvenčním řízení banky

s nárokem jen na poměrné uspokojení z toho, co se z konkurzní podstaty podaří

vymoci.

Kdyby měla paní Klára tu druhou část úspor, 700 000 korun, uloženou u jiné

banky, dopadla by jinak: limit 100 000 eur platí zvlášť pro každou instituci,

takže by dostala náhradu z obou.

Co se pojišťuje a co ne

Automaticky jsou pojištěné běžné účty, spořicí účty, termínované účty,

vkladové účty a vkladní knížky, ať v korunách, nebo v cizí měně, pro občany

i firmy.

Mimo pojištění naopak zůstávají investiční nástroje: dluhopisy, akcie,

podílové listy a další cenné papíry. Nepojišťují se ani mezibankovní vklady,

vklady jiných finančních institucí a pojišťoven, vklady státu ani podřízené

dluhy. Pojištění vkladů se rovněž netýká důchodového spoření, doplňkového

penzijního spoření ani životního pojištění. To jsou jiné produkty s jinou,

nebo žádnou, ochranou.

Jak rychle a jak se peníze vyplatí

Výplatu spouští jedna ze dvou událostí. Česká národní banka písemně oznámí,

že banka není schopná dostát závazkům vůči vkladatelům, nebo soud vydá

rozhodnutí o jejím úpadku. Od tohoto takzvaného rozhodného dne musí Garanční

systém zahájit výplatu základní náhrady do 7 pracovních dnů.

Základní náhradu přitom není potřeba žádat. Vyplácí se automaticky, v měně

státu, kde byl účet veden – v Česku tedy v korunách, i kdyby šlo o vklad

v cizí měně.

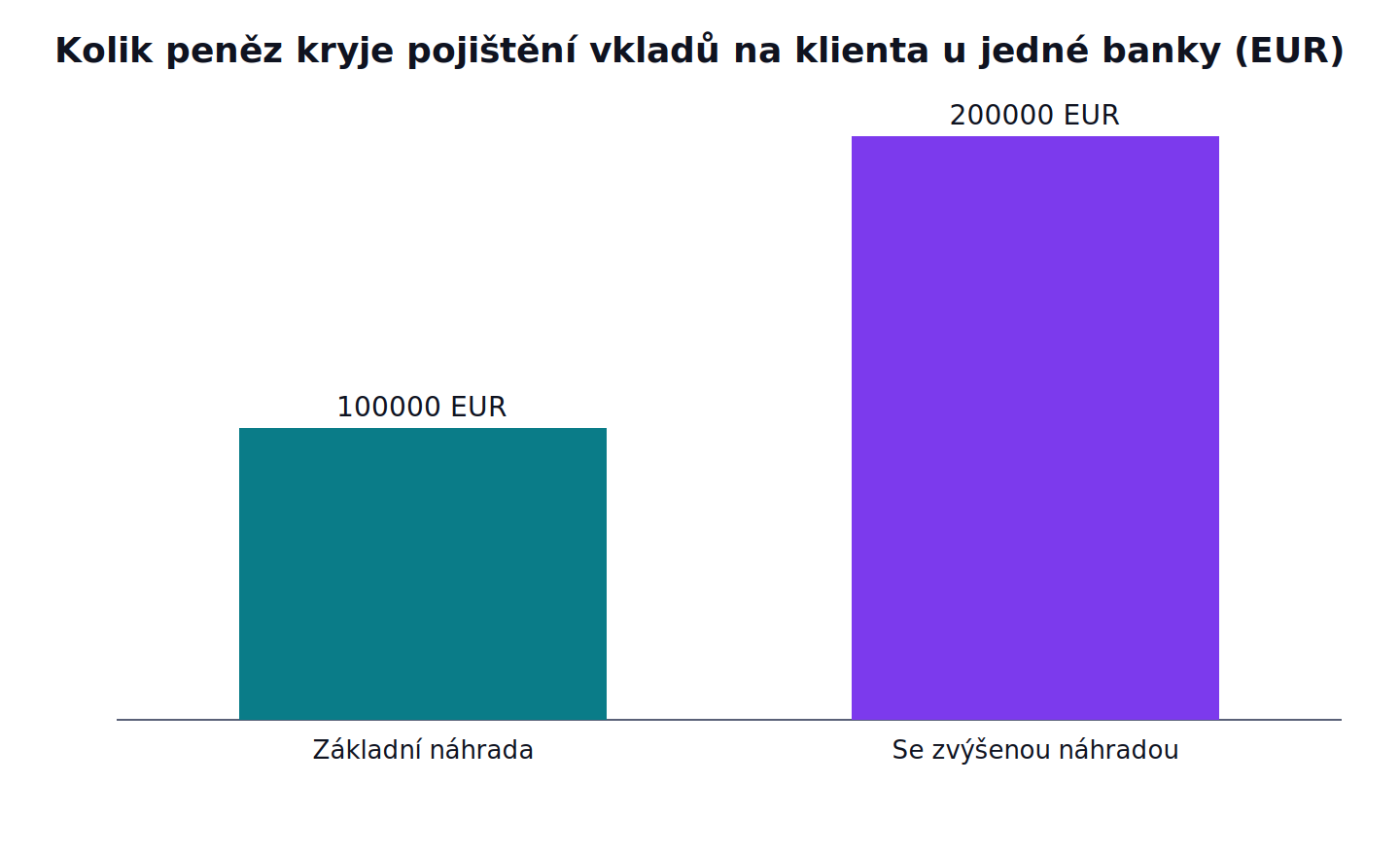

Zvláštní případ: víc než limit dočasně

Zákon myslí i na situace, kdy má klient na účtu dočasně vyšší částku

z důvodu, který si nevybral. Třeba proto, že mu právě přišly peníze z prodeje

bytu. V takových případech lze žádat o takzvanou zvýšenou náhradu až o dalších

100 000 eur nad základní limit, tedy až do celkových 200 000 eur u jedné

banky.

Týká se to jen konkrétních životních situací vyjmenovaných zákonem: úhrady

z prodeje nemovitosti k bydlení, vypořádání společného jmění manželů při

rozvodu, pojistného plnění za úraz, nemoc, invaliditu nebo smrt, dědictví

nebo třeba odstupného při skončení zaměstnání. Na rozdíl od základní náhrady

je tu potřeba aktivně jednat. Vkladatel musí žádost podat do dvou měsíců od

rozhodného dne, Garanční systém ji pak vyřídí do čtyř měsíců.

Co si z toho odnést

Teď už umíte u vlastních úspor spočítat, jestli se vejdete do limitu. Sečtěte

si všechno, co máte u jedné banky – běžný účet, spořicí účet, termínovaný

vklad. Nepřekračuje-li součet 100 000 eur, jste pojištění v plné výši

a nemusíte nic řešit. Překračuje-li ho, dává smysl přebytek rozdělit na účet

u jiné banky, protože limit platí zvlášť za každou instituci.

Že mechanismus reálně funguje, dokládá i jeho dosavadní bilance. Od svého

vzniku vyplatil Fond pojištění vkladů náhrady ve 24 případech vkladatelům

14 bank a 6 družstevních záložen, v celkové výši zhruba 71 miliard korun,

a náhradu dostalo přes 440 000 klientů.

Fakta v kostce

– Vklady u banky, stavební spořitelny nebo družstevní záložny se sídlem v ČR

jsou ze zákona pojištěné do 100 000 eur na klienta u jedné instituce,

bez spoluúčasti.

– Limit se počítá za součet všech účtů jednoho vkladatele u téže banky,

ne zvlášť za každý účet.

– Základní náhrada se vyplácí automaticky do 7 pracovních dnů od

rozhodného dne, bez nutnosti o ni žádat.

– V zákonem vyjmenovaných situacích (např. prodej bytu, rozvod, dědictví) lze

do 2 měsíců požádat o zvýšenou náhradu až o dalších 100 000 eur.

– Nepojišťují se dluhopisy, akcie, podílové listy, penzijní spoření ani

životní pojištění.

– Od svého vzniku vyplatil Fond pojištění vkladů náhrady ve 24 případech

vkladatelům 14 bank a 6 družstevních záložen v celkové výši zhruba

71 miliard korun.