Debata o umělé inteligenci přestala být technologická a stala se finanční. Nejde už jen o to, co modely umějí, ale o to, kolik peněz do nich teče a zda se ty peníze někdy vrátí. A právě tady se stejná věc dá číst dvěma způsoby. Buď se před očima staví infrastruktura nové ekonomiky, nebo se nafukuje největší spekulativní bublina od přelomu tisíciletí. Obě čtení se přitom opírají o stejná čísla a jen z nich vyvozují opačný závěr.

Peníze tečou rychleji, než lze sledovat, kam míří

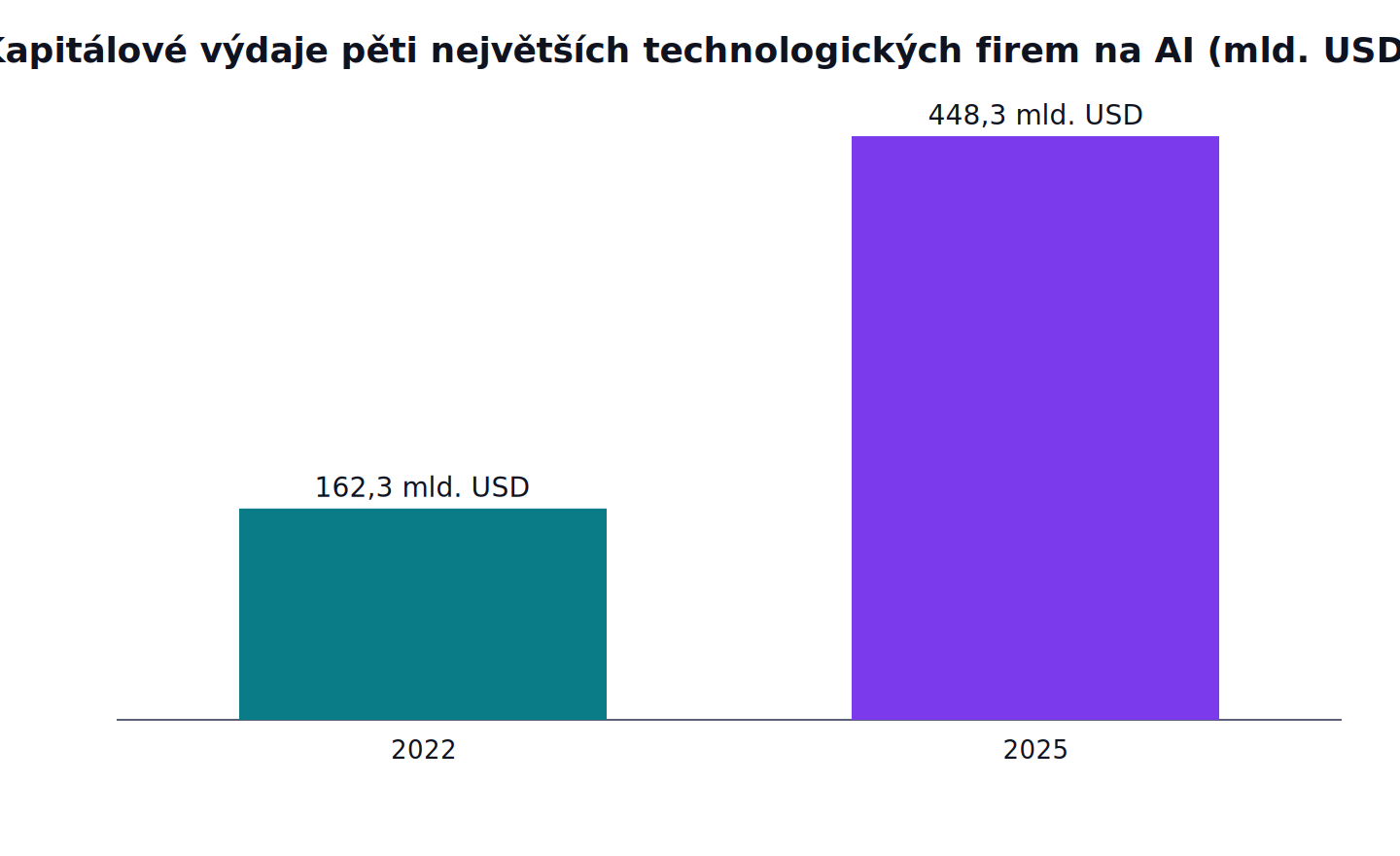

Měřítko je bezprecedentní. Souhrnné kapitálové výdaje pěti největších amerických technologických firem – Alphabetu, Amazonu, Mety, Microsoftu a Oraclu – vyskočily ze 162 miliard dolarů v roce 2022 na 448 miliard v roce 2025, tedy téměř na trojnásobek, a drtivou většinu z toho spolklo budování datových center pro AI. Výrobce čipů Nvidia se v létě 2025 stal vůbec první firmou světa oceněnou na čtyři biliony dolarů a sám dnes tvoří kolem sedmi procent indexu S&P 500.

Tato vlna má logiku zbrojení: kdo nepostaví výpočetní kapacitu teď, prohraje závod o modely příští generace. Jenže zbrojní logika má i svou stinnou stránku – rozhoduje se v ní podle toho, co dělá soupeř, ne podle prokázané poptávky. A právě mezera mezi utracenými penězi a doloženou poptávkou je jádrem celého sporu.

Firmy, které vydělávají miliardy, a přesto prodělávají

Nejlépe je ta mezera vidět na dvou vlajkových lodích oboru. OpenAI, tvůrce ChatGPT, mělo podle dokumentů, které firma sdílela investorům, za rok 2025 tržby kolem třinácti miliard dolarů – a čistou ztrátu kolem devíti miliard. Na každý dolar tržeb tedy padlo zhruba 1,69 dolaru nákladů. Přesto bylo OpenAI na jaře 2026 oceněno na 852 miliard dolarů a připravuje vstup na burzu s cílovou hodnotou přes bilion.

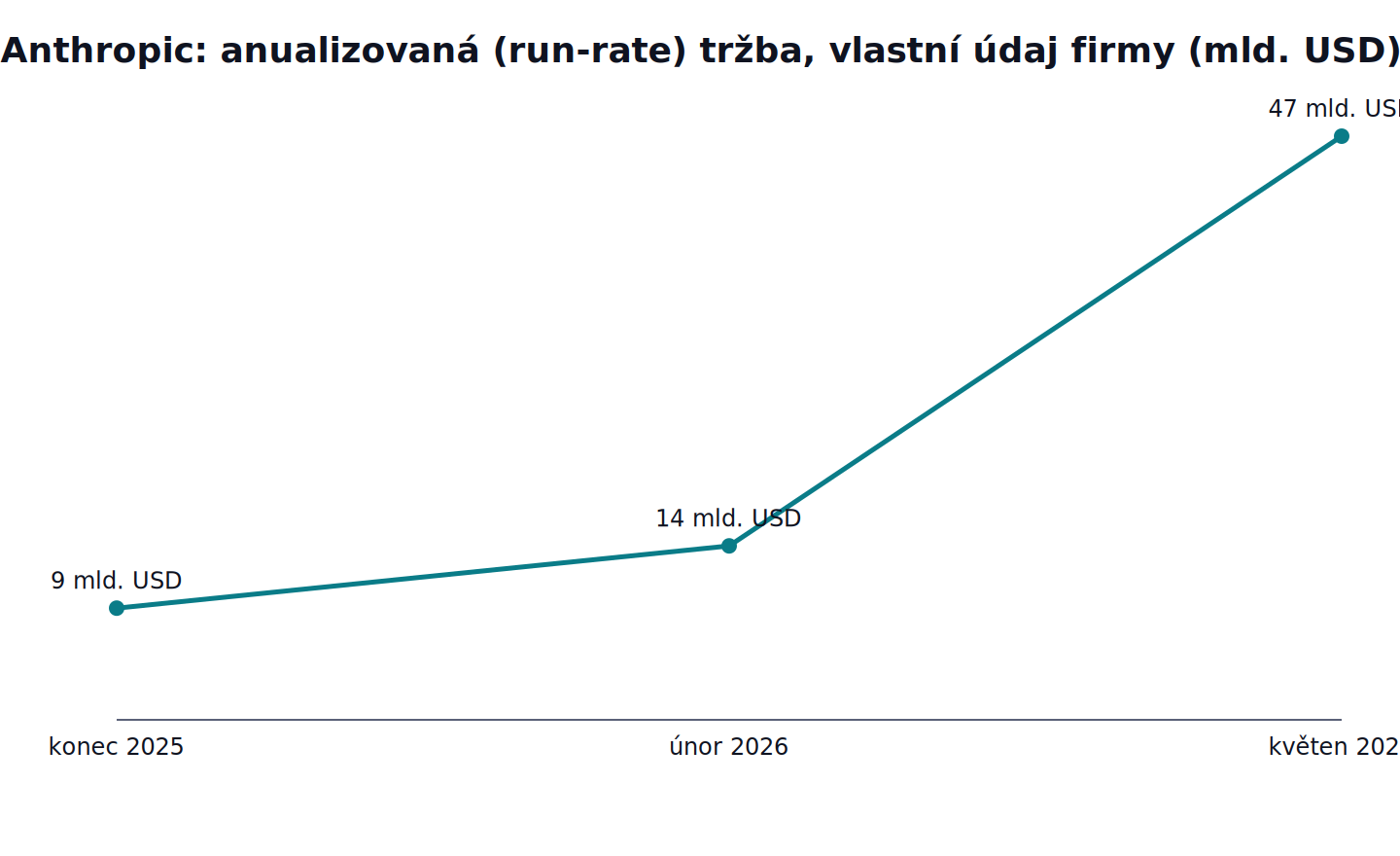

Tady je namístě opatrnost při čtení čísel, protože ne všechna váží stejně. Jedny pocházejí z auditovaných výkazů – z nich je zřejmé, kolik firmy skutečně proinvestovaly do hmotné infrastruktury. Druhé jsou firemní projekce: OpenAI samo počítá s tím, že bude prodělávat až do konce dekády, s provozní ztrátou kolem 74 miliard dolarů v roce 2028 a kumulativně spálenou hotovostí kolem 115 miliard do roku 2029, a k zisku se chce dostat teprve kolem roku 2030. Třetí kategorie jsou metriky, které si firmy počítají samy, totiž takzvaná anualizovaná tržba (run-rate), tedy poslední měsíc vynásobený dvanácti. Konkurenční Anthropic uvádí, že jeho run-rate překročila v květnu 2026 hranici 47 miliard dolarů, z přibližně devíti miliard na konci roku 2025. Je to ohromující tempo – ale je to projekce z jednoho měsíce, ne auditovaný roční výsledek, a obezřetný pozorovatel by ji měl číst s touto výhradou.

Rozdíl mezi oběma firmami přitom není v tempu, ale ve finanční kázni. Anthropic podle vlastní prognózy počítá s tím, že jeho pálení hotovosti klesne zhruba na třetinu tržeb a že k vyrovnanému hospodaření dojde kolem roku 2028, zatímco OpenAI čeká pálení kolem 57 procent tržeb ještě v letech 2026 a 2027. Přesná výše nákladů OpenAI za loňský rok se navíc mezi zdroji liší – vedle devíti miliard ztráty z investorských dokumentů kolují i výrazně vyšší odhady výdajů – a dokud firma nezveřejní ověřené výkazy, patří tyto částky do kategorie „reportováno“, ne „prokázáno“.

Slibovaná úspora nákladů zatím nedorazila

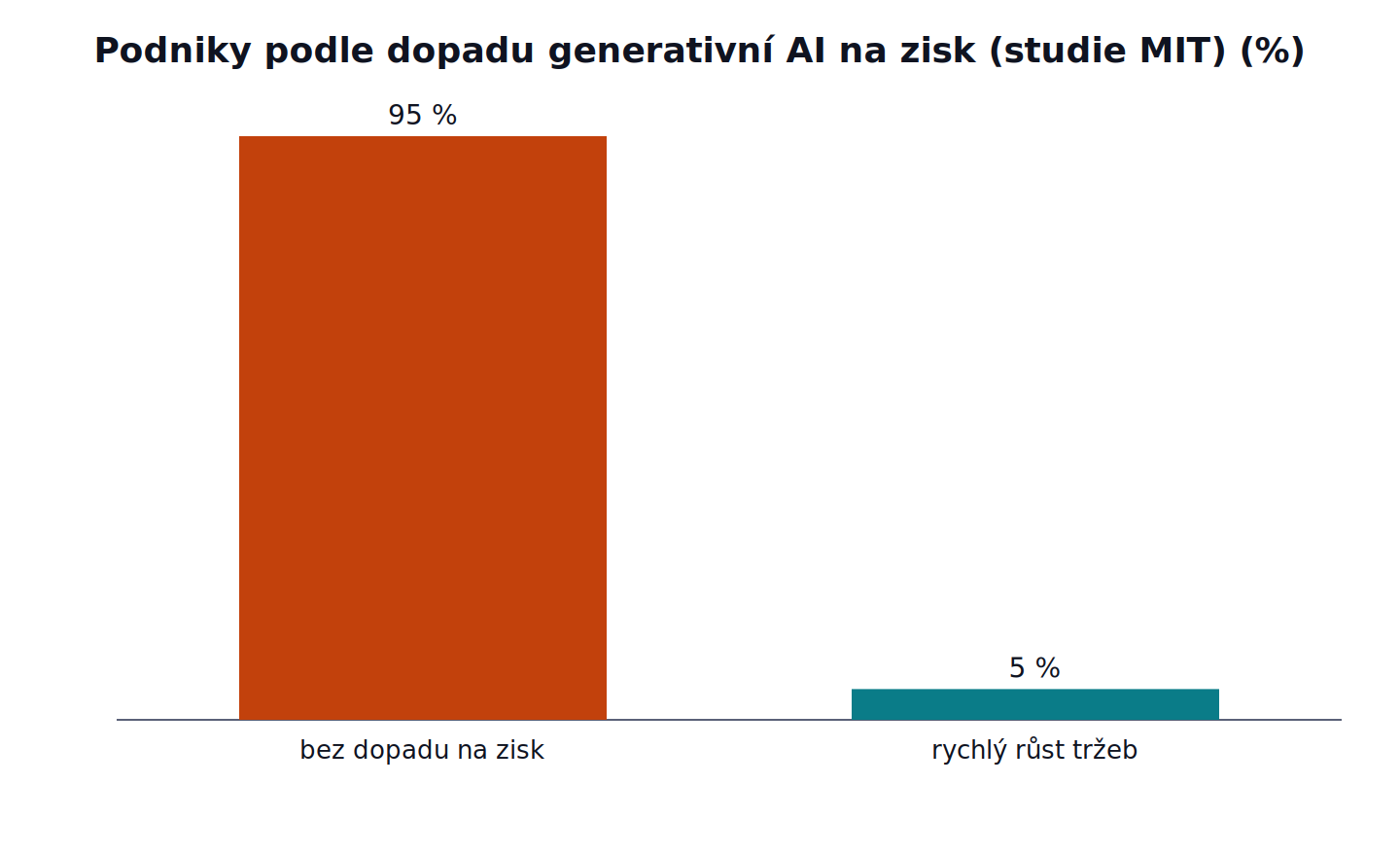

Zastánci dnešních valuací argumentují, že se investice vrátí v podobě úspor, které AI přinese firmám po celém světě. Data zatím tento příslib nepotvrzují. Studie Massachusettského technologického institutu z roku 2025, vedená v rámci projektu NANDA, zjistila, že u pětadevadesáti procent podniků nepřinesla generativní AI žádný měřitelný dopad na hospodářský výsledek; jen zhruba pět procent pilotních projektů dosáhlo rychlého růstu tržeb. Podobně vyznívá i studie amerického Národního úřadu pro ekonomický výzkum (NBER) z února 2026: kolem devadesáti procent firem nehlásí žádný dopad AI na produktivitu, přestože jejich manažeři od technologie čekají růst.

Bylo by ovšem chybou číst to jako důkaz, že technologie nefunguje. Autoři studie MIT míří jinam. Překážkou podle nich není kvalita modelů, ale neschopnost firem je smysluplně zapojit do vlastních procesů – a paradoxně největší návratnost leží v nenápadné automatizaci rutinní administrativy, zatímco většina rozpočtů míří do prodeje a marketingu.

„Některé velké firmy a mladé startupy s generativní AI opravdu excelují,“ říká hlavní autor zprávy Aditya Challapally. „Je to proto, že si vyberou jeden konkrétní problém, dobře ho vyřeší a chytře spolupracují s těmi, kdo jejich nástroje používají.“ Problém tedy není v tom, že by AI nedokázala šetřit náklady, ale v tom, že se to zatím daří menšině a že návratnost celkově zaostává za tempem, jakým do odvětví teče kapitál. A přesně tento nesoulad – obří vstupy proti nejistým výstupům – dělá z finanční stránky AI otázku pro investory, ne jen pro techniky.

Trh drží hrstka titulů

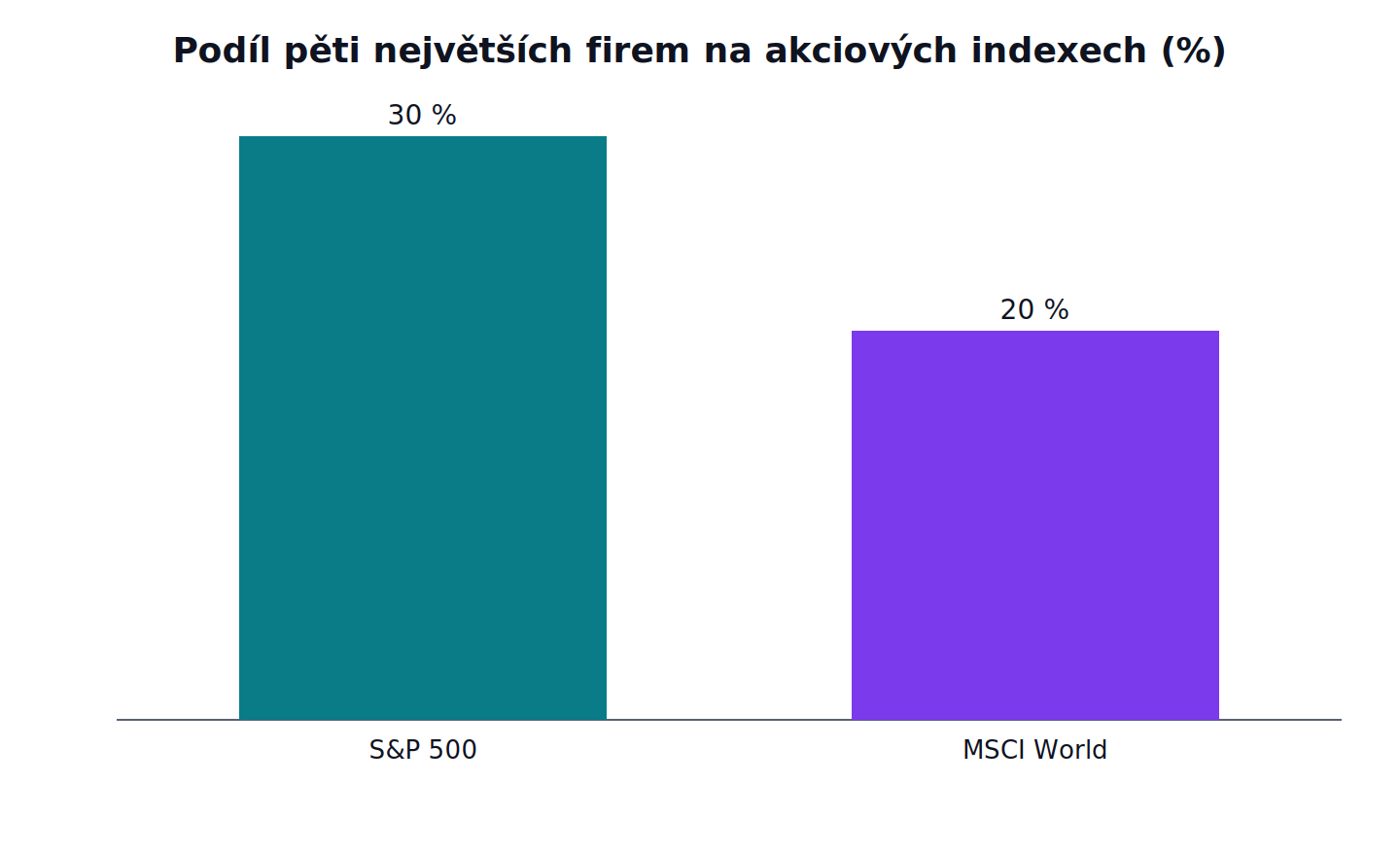

Kdyby šlo o soukromou sázku několika fondů, byla by to jejich věc. Jenže riziko se rozlilo do celého trhu. Koncem roku 2025 drželo pět největších firem zhruba třicet procent indexu S&P 500 a dvacet procent globálního indexu MSCI World – nejvyšší koncentrace za půl století. Za celý loňský rok navíc stály podniky spojené s AI zhruba za osmdesát procent zisků amerického indexu. Výkon indexů, na nichž stojí penzijní úspory milionů lidí, tak dnes drží hrstka titulů, jejichž hodnota se opírá o očekávanou budoucnost umělé inteligence.

K tomu přistupuje struktura financování, která znervózňuje i střízlivé hlavy. V září 2025 oznámila Nvidia investici až sto miliard dolarů do OpenAI – s tím, že OpenAI za ty peníze postaví datová centra poháněná právě čipy od Nvidie. Kritici v tom vidí kruhový tok peněz, kde jeden hráč platí druhému za to, aby od něj nakupoval, a poptávka tak působí nekonečně, protože pramení zevnitř téhož okruhu.

Renomovaný správce aktiv Man Group tento mechanismus popsal jako sebeposilující smyčku, v níž rostoucí valuace ospravedlňují vyšší investice, vyšší investice signalizují explozivní budoucí poptávku a ten signál zpětně žene valuace. Podle jejich propočtu přitom mezi zhruba dvěma sty miliardami dolarů ročních investic a řádově dvanácti miliardami tržeb, které z nich zatím plynou, zeje propast, kterou dosavadní poptávka neuzavírá. „Čím dál víc se nám to jeví jako otázka kdy, ne zda, AI bublina praskne,“ uzavírá jejich analýza, podle níž je sama technologie transformativní a zůstane, ale finanční architektura kolem ní může být neudržitelná. Upozorňuje přitom na detail, který se v nadšení ztrácí. Ekonomická životnost čipů v datacentrech je zhruba jeden rok, takže hodnota drahé infrastruktury zastarává mnohem rychleji, než napovídají odpisové plány.

Je to jako dot-com?

Paralela s internetovou bublinou roku 2000 se nabízí sama a hlásí se k ní i vážené hlasy – šéfka Mezinárodního měnového fondu Kristalina Georgieva varovala, že korekce trhu by mohla zbrzdit globální růst, a analytik Julien Garran odhadl, že dnešní AI boom je sedmnáctkrát větší než dot-com a čtyřikrát větší než realitní bublina roku 2008. Takový odhad je ovšem názor jednotlivce, ne konsenzus, a je dobré ho brát jako varovný signál, ne jako změřenou veličinu.

Jenže právě u srovnání s rokem 2000 se schovává nejdůležitější rozdíl. Firmy, které tehdy hnaly bublinu, byly z velké části bez tržeb a bez zisku – existovaly na příslib. Dnešní lídři generují reálné tržby, kladné marže a sedí na horách hotovosti; kapitálové rezervy pěti set největších amerických firem jsou podle dostupných srovnání zhruba trojnásobné oproti minulým bublinám a jejich ocenění, poměřované ziskem, zůstává pod úrovněmi z vrcholu dot-com éry. To není podvod na příslib, ale něco jiného a v jistém smyslu záludnějšího: reálné a ziskové firmy, které možná utrácejí za budoucnost, jež dorazí pomaleji nebo v menším měřítku, než odpovídá ceně, na jakou je dnes trh ocenil.

Odpověď na otázku v nadpisu tedy nezní ani „ano“, ani „ne“. Nejde o iracionální šílenství jako roku 2000, ale ani o bezrizikovou novou éru. Jde o koncentrovanou sázku na to, že návratnost dorazí včas – a čím déle se výnosy opozdí za investicemi, tím dražší bude případné zklamání.

Proč by to měl sledovat i český střadatel

Zdánlivě je to spor za oceánem. Ve skutečnosti se týká i českých domácností, a to i těch, které o žádné akcii nikdy nepřemýšlely. Kdo drží globální nebo americký akciový indexový fond, drží tím pádem i velký kus zmíněné koncentrace: podstatnou část takového „globálního“ portfolia dnes tvoří několik amerických technologických firem, jejichž váha v indexech S&P 500 a MSCI World je historicky nejvyšší. Riziko jejich přecenění tak nese i drobný střadatel, který si měsíčně posílá pár tisíc do „nudného“ indexového fondu a o žádné sázce na umělou inteligenci neuvažoval.

Z toho neplyne žádné doporučení něco kupovat nebo prodávat; tato analýza není investiční radou a před ukvapenými pohyby podle titulků varuje stejně jako před slepým optimismem. Plyne z toho něco skromnějšího a užitečnějšího. Totiž vědět, na co je člověk přes svůj „nudný“ indexový fond ve skutečnosti navázaný, a nepřekvapit se, když se hrstka titulů, která index táhla nahoru, jednou pohne opačným směrem.

Co z toho plyne

Umělá inteligence není internetová bublina v převleku a čísla, o která se opírá, nejsou vymyšlená. Skutečné riziko leží jinde než v podvodu: investice předběhly doloženou návratnost a soustředily se do tak malé skupiny firem, že i mírné zklamání – pomalejší růst tržeb, opožděné úspory, jedno chladnější čtvrtletí – se přelije daleko za Silicon Valley. V příštích čtvrtletích proto nebude nejdůležitější, jak chytré modely budou, ale zda tržby a doložené úspory u firemních zákazníků konečně začnou dohánět tempo, jakým do oboru teče kapitál. Do té doby platí, že nejohroženější nejsou ti, kdo na AI vsadili vědomě, ale ti, kdo netuší, že vsadili také.

Fakta v kostce

– Souhrnné kapitálové výdaje pěti největších technologických firem (Alphabet, Amazon, Meta, Microsoft, Oracle) vzrostly z 162 mld. USD (2022) na 448 mld. USD (2025); jde o odhad z auditovaných výkazů, drtivá většina míří do infrastruktury pro AI.

– Nvidia se v červenci 2025 stala první firmou světa oceněnou na 4 biliony USD; tvoří kolem 7 % indexu S&P 500.

– OpenAI 2025: tržby ~13 mld. USD, čistá ztráta ~9 mld. USD (podle investorských dokumentů); ocenění 852 mld. USD, cíl IPO přes bilion. Projekce firmy: ztráty až do konce dekády, zisk kolem 2030.

– Anthropic: vlastní údaj firmy – anualizovaná (run-rate) tržba překročila v květnu 2026 47 mld. USD (z ~9 mld. koncem 2025); kolo Series H za 65 mld. USD; vyrovnané hospodaření očekává kolem 2028.

– Studie MIT (NANDA), 2025: u 95 % podniků generativní AI bez měřitelného dopadu na zisk; bariérou je organizace, ne kvalita modelů. Studie NBER (2/2026): ~90 % firem bez dopadu na produktivitu.

– Koncentrace trhu: pět firem drží ~30 % S&P 500 a ~20 % MSCI World (nejvíc za půl století); AI tituly stály za ~80 % zisků indexu v roce 2025.

– Kruhové financování: Nvidia oznámila investici až 100 mld. USD do OpenAI, navázanou na nákup vlastních čipů; program Stargate počítá s 500 mld. USD a 10 GW kapacity.

– Názory (ne fakta): Man Group – „otázka kdy, ne zda“ bublina praskne; analytik J. Garran – AI boom „17× větší než dot-com“. Protiargument: dnešní lídři mají reálné tržby, marže i rezervy a ocenění pod dot-com vrcholem.