Kreditní karta, se kterou vás pustí do letištního salonku a rodina má cestovní pojištění zdarma, zní jako ideální parťák na dovolenou. mBank přesně tak od července vylepšila svou mKreditku Travel a přidala přístup do více než 1 900 salonků po celém světě. Než ale kartu vytáhnete kvůli lákadlům, vyplatí se otočit list a podívat se na cenu. U kreditní karty se totiž náklad neschovává do salonků, ale do poplatku za vedení a hlavně do úroku z peněz, které bance dlužíte. Spočítáme, kolik mKreditka Travel doopravdy stojí a pro koho se vyplatí.

Co se vlastně mění

Dosud mohli držitelé mKreditky Travel využívat jen vybrané salonky Mastercard v Praze a ve Vídni. Nově se jim otevřela globální síť salonků Priority Pass, do níž mBank uvádí přístup ve více než 1 900 salóncích po celém světě. Zachované zůstaly i dvě výhody, které kartu dělají cestovní: placení v cizí měně bez kurzové přirážky a rodinné cestovní pojištění zdarma. Ke kartě navíc nemusíte mít žádný prémiový účet, stačí běžné mKonto.

Kolik karta stojí, i když nic nedlužíte

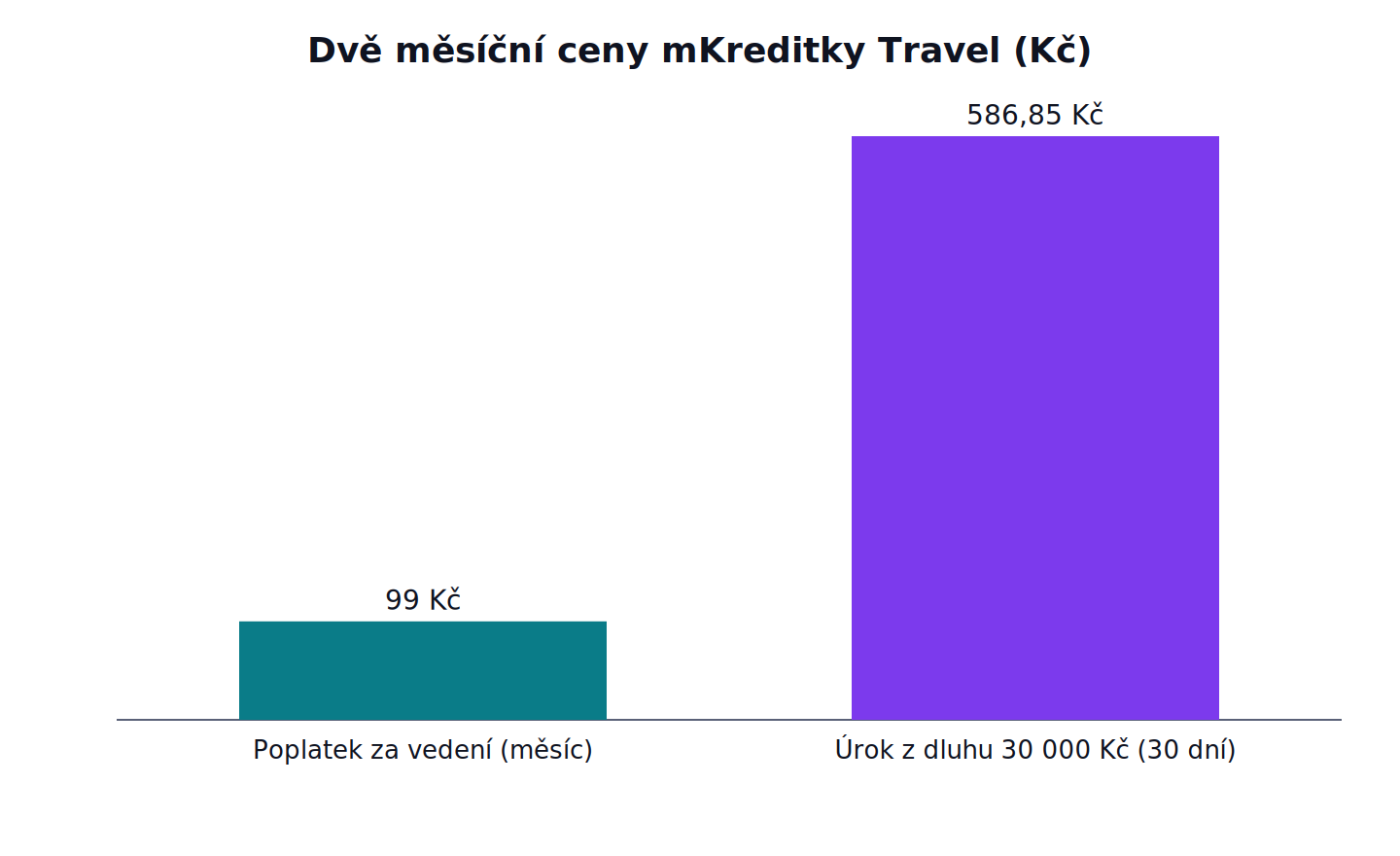

Kreditní karta má dvě ceny. Ta první platí, i když peníze banky vůbec nečerpáte, a je to poplatek za vedení karty. U mKreditky Travel je vedení první tři měsíce zdarma. Potom zůstane zdarma jen v měsících, kdy kartou zaplatíte alespoň 5 000 Kč. Když tolik neutratíte, banka si podle sazebníku účtuje 99 Kč měsíčně, což za rok při nesplnění obratu dělá skoro 1 200 Kč jen za to, že kartu máte.

Pohlídejte si k tomu jednu drobnost. Pokud si nastavíte pohodlnou automatickou splátku celého dluhu, stojí tato služba dalších 29 Kč měsíčně. Když kartu doplácíte ručně, nic navíc neplatíte.

Co když ji nesplatíte včas?

Druhá cena, a mnohem vyšší, přichází ve chvíli, kdy dluh na kartě nesplatíte celý včas. mKreditka Travel má bezúročné období až 54 dní, během kterého za vypůjčené peníze nezaplatíte nic navíc. Funguje ale jen u bezhotovostních plateb a jen tehdy, když do data splatnosti uhradíte celý dlužný zůstatek. Zaplatíte-li jen část, bezúročné období padá a mBank úročí dluh pevnou sazbou 23,80 % ročně.

Na výběr hotovosti z bankomatu se bezúročné období nevztahuje vůbec. Ten se úročí od prvního dne a navíc stojí 1 % z vybírané částky, nejméně 49 Kč. Kreditní kartou proto hotovost vybírejte jen v nouzi.

Kolik to dělá v praxi

Řekněme, že vám na kartě po nákupech zůstane 30 000 Kč, které do splatnosti nestihnete doplatit. Podle vlastní tabulky mBank vás takový zůstatek stojí 586,85 Kč na úrocích za třicet dní. Když se stejná situace zopakuje každý měsíc a dluh se drží kolem 30 000 Kč, úrok se za rok vyšplhá k sedmi tisícům korun. A k tomu ještě připočtěte 99 Kč měsíčně za vedení, pokud zrovna neprotočíte přes kartu pět tisíc.

Že o maličkost nejde, potvrzuje i povinný reprezentativní příklad samotné banky. U půjčených 50 000 Kč splácených rok vychází RPSN, tedy roční procentní sazba nákladů neboli celková cena úvěru včetně poplatků, na 32,03 % a bance nakonec vrátíte 57 656,93 Kč. To je skoro osm tisíc korun navíc za to, že jste si na rok půjčili.

Co znamená „zdarma“ u salonků a pojištění

Přístup do 1 900 salonků zní jako neomezený luxus, ve skutečnosti jde o čtyři bezplatné vstupy ročně. Stejně tak přednostní odbavení na bezpečnostní kontrole, takzvaný fast track. Čtyři vstupy můžete vyčerpat sami, nebo je věnovat spolucestujícím. Pro člověka, který létá dvakrát za rok, to pokryje cestu tam i zpět. Kdo lítá každý měsíc, vystačí s bezplatnými vstupy sotva do jara a další si zaplatí.

Rodinné cestovní pojištění je u mKreditky Travel opravdu zdarma. U ostatních karet mBank stojí rodinná varianta 119 Kč měsíčně, takže tady jde o reálnou úsporu kolem 1 400 Kč za rok. Má to jednu podmínku: pojištění si musíte sami aktivovat v aplikaci nebo internetovém bankovnictví, jinak nekryje nic. Konkrétní rozsah krytí a limity si najděte v podmínkách pojištění a přečtěte si je před cestou, ať víte, na co se spoléháte. Nepleťte si ho přitom s pojištěním zneužití karty, které je naopak placené a stojí 99 Kč měsíčně.

Nejpraktičtější výhodou je bez velkých okázalostí kurz bez přirážky. Při placení v cizí měně mBank nepřipočítává ke směnnému kurzu Mastercard žádnou marži, takže na dovolené neztrácíte na každé platbě pár procent navíc. Majitelům karty banka nastaví nulovou přirážku i na výběry z bankomatu, ovšem na jejich debetní kartě.

Pro koho se vyplatí

Verdikt se poskládá podle jediné otázky: jak s kartou zacházíte. Když ji používáte jako platební nástroj a každý měsíc celou splatíte, může vás vyjít na nulu. Vedení máte při obratu pět tisíc zdarma, úrok neplatíte žádný a k tomu využijete čtyři vstupy do salonku, pojištění i placení bez přirážky. Pro cestovatele, který létá párkrát ročně a kartu poctivě doplácí, je to slušná nabídka, zvlášť když kvůli ní nemusí zakládat drahý prémiový účet a vejde se do úvěrového limitu od 10 000 do 500 000 Kč.

Jakmile ale kartu začnete používat jako úvěr a dluh přenášíte z měsíce na měsíc, obrátí se to. Sazba 23,80 % ročně je na úvěr vysoká a benefity ji nevyváží. Kdo potřebuje financovat větší výdaj, sáhne levněji po spotřebitelské půjčce. Kreditní karta má sloužit k placení v bezúročném období, ne k dlouhodobému dluhu.

Než o kartu požádáte, ověřte si v aktuálním sazebníku dvě věci, protože se poplatky mění: jestli reálně protočíte 5 000 Kč měsíčně, abyste měli vedení zdarma, a jestli benefity, které dostanete, opravdu využijete. Podrobnosti k podmínkám najdete na produktové stránce mBank.

Fakta v kostce

– Co je nového: od 1. 7. 2026 přístup do více než 1 900 salonků sítě Priority Pass (dosud jen Praha a Vídeň); zachovány kurz bez přirážky a rodinné pojištění zdarma.

– Poplatek za vedení: první 3 měsíce zdarma, poté zdarma při platbách kartou aspoň 5 000 Kč měsíčně, jinak 99 Kč měsíčně; automatická 100% splátka stojí 29 Kč měsíčně.

– Úrok z dluhu: pevná sazba 23,80 % ročně; bezúročné období až 54 dní jen u bezhotovostních plateb a při splacení celého zůstatku.

– Výběr hotovosti kartou: 1 % z částky, min. 49 Kč, bez bezúročného období (úročí se od výběru).

– Salonky a fast track: zdarma 4× ročně (pro sebe nebo spolucestující), ne neomezeně.

– Cestovní pojištění: rodinné zdarma (u jiných karet mBank 119 Kč měsíčně), nutná aktivace; limity a spoluúčast viz podmínky.

– Dostupnost: stačí běžné mKonto, úvěrový limit 10 000 – 500 000 Kč.

– Klíč: vyplatí se cestovateli, který kartu každý měsíc splatí a bonusy využije; jako úvěr je drahá.